- 懒人投资指南

我们所说的“懒人”是普通人:

- 有全职工作的业余投资者

- 投入理财的时间精力有限

如果你符合以下特征,求放过,本报告内没有你要的“答案”。

- 啥事不做天天躺家里的“懒骨头”

- 不学习不思考等靠要的“伸手党”

- 总在寻找暴富机会的“投机者”

- 自以为能战胜市场的“聪明人”

构建投资组合

- 适合自己和家庭

- 能够抵抗市场波动

实现投资收益

- 长期的

- 符合市场规律的

- 约等于7%的平均年收益

从中国富人报告中得到全球富人增长率。

报告中指出整个2017年,全球亿万富翁(资产十亿美金)的总财产从1.4万亿美元增加到8.9万亿。(福布斯2018富豪榜的数据是9.1万亿)。2017年新晋332名亿万富翁中,199白手起家,其中89位来自中国。

**MSCI ACWI **

MSCI国家指数”由摩根士丹利资本国际公司(MSCI)收集每个上市公司的股价、发行量、大股东持有量、自由流通量、每月交易量等数据,并将上市公司按全球行业分类标准(GICS)进行分类,在每一个行业以一定的标准选取60%市值的股票作为成份股,选取标准包括规模(市值)、长期短期交易量、交叉持股情况和流通股数量。由于摩根士丹利资本国际公司先划分行业,再从行业中选择股票,这样保证了指数组合中各行业都有相对固定比例的股票,使得指数具有较强的行业代表性。

解释来自百度百科MSCI世界指数, 交叉验证:维基百科MSCI world

跟2017年相比,中国2018年的GDP增加了4.6% (国家统计局数据交叉验证),成人财富也增加了4%。高于世界水平。

而中国人成人财富中位数,从2017年的2170美元以平均年化率7%的增加率一路增加到2018年的16330 美元。

目前在全球范围内,中国人的财富分布有如下特征:

-

70-90 百分位数中,中国占了一半。 总体来说大部分中国人在世界范围内属于上中产。(北美和欧洲大部分人口都挤在top10)

-

全球最富的10%的人口中,中国人占了18%, 仅次于美国人(20%)

随着医疗水平和生活水平的提高,我们的平均寿命在延长:

- 2013年,北京户籍人口期望寿命为81.35岁,男性79.35岁,女性83.42岁,过去10年间,北京人的人口平均期望寿命由2003年的79.62岁,增长至2012年的81.35岁,目前已同世界高收入国家水平相当。

- 2017年,上海户籍人口平均期望寿命达83.37岁,男性80.98岁, 女性85.85岁

- 2017年我国居民人均预期寿命达76.7岁

与此同时,生育率却显著下降,人口老龄化讲是无法避开的话题。

住房

2004-2017年房贷收入比从17%增至44%

从以房贷为主的居民债务数据看,2004-2017年中国个人购房贷款余额从1.6万亿元增至21.9万亿元,增长13.7倍,占居民贷款余额的比例大致在50%以上,2017年为54%。房贷收入比(个人购房贷款余额/可支配收入)从17%增至44%,带动住户部门债务收入比(居民债务余额/可支配收入)从29%增至80%。

教育

教育成本明显攀升,特别是公立幼儿园供给严重不足,1997-2017年中国公立幼儿园在读人数比例从95%降至44%。

医疗

2004-2017年,中国居民平均到医疗机构诊疗人次从3.07人次上升至5.88人次,住院率从5.1%升至17.6%。根据《2017年我国卫生健康事业发展统计公报》,医院人均门诊费用为257元,人均住院费用8891元,日均住院费用959元;其中公立三级医院上述费用分别为306、13088、1334元。

在此影响下,居民医疗费用快速增长,在消费性支出的比重持续上升。1995-2017年全国居民人均医疗保健支出从62元升至1451元,上涨22.4倍,远高于人均可支配收入9.2倍、人均消费性支出8.4倍的涨幅。全国居民人均医疗保健支出占消费性支出的比重从3.2%上升至7.9%,其中城市居民从3.1%升至7.3%,农村居民从3.2%升至9.7%。

养老

国家也付不起了。

从城镇职工基本养老保险基金看,中国累计结余可支付时间从2012年的18.5个月逐渐下降至2017年的13.8个月,养老金抚养比(在职人数/退休人数)降至2.65。并且,城镇职工基本养老保险基金的区域差异很大,2017年有6省养老金入不敷出,有15个省的累计结余可支付时间在10个月以下,有7个省的养老金抚养比已降至2以下。其中,黑龙江养老保险基金从2013年开始持续“入不敷出”, 2016年累计结余转负。

投资=investment+investing

- 英文的投资有名词(investment)和动词(investing)之分,前者是投资的标的,后者是投资的行为和策略。中文的“投资”,则涵盖了两者。

投资 (wiki)

投资在财务(金融)及经济方面,各有不同的意义。财务投资是透过完善的分析,对于本金、收益可达一定程度的预估,将资金投入那些预期有所增长的标的上[1]。而完全对立的作法,像未经分析、且在本金及回报上也没有把握,亦不考虑风险就投入资金者,就是投机、或赌博。因此,有些并未经过完善分析,即买进股权持有者,例如买进共同基金的人,也可以称为投机者。事实上,根据效率市场假说,即使针对股市资料来完整分析者,也不算是理性。依此定义延伸下去,所有自以为理性的股权持有者,也不能视为投资者,而是投机者。

Investment (Investopedia)

In finance, the benefit from investment is called a return. The return may consist of a profit from the sale of property or an investment, or investment income including dividends, interests, rental income etc., or a combination of the two.

What is an Investment(Investopedia)

An investment is an asset or item acquired with the goal of generating income or appreciation. In an economic sense, an investment is the purchase of goods that are not consumed today but are used in the future to create wealth. In finance, an investment is a monetary asset purchased with the idea that the asset will provide income in the future or will later be sold at a higher price for a profit.

https://www.investopedia.com/terms/i/investment.asp

What is Investing(Investopedia)

Investing is the act of committing money or capital to an endeavor (a business, project, real estate, etc.), with the expectation of obtaining an additional income or profit. Investing also can include the amount of time you put into the study of a prospective company.

关键词列表

| 层级 | 英文 | 中文 |

|---|---|---|

| 一级 | fortune, wealth, invest/investment,finance | 财富、投资、金融 |

| 二级 | Investing, Investor,Financial Planning, Wealth Management | 投资者、财富管理、理财产品、投机、赌博 |

| 三级 | financial analysis, investment strategy, bond/fixed income,mutual fund,stocks, ETFs, Real Estate, Alternative investment, Commidities, Asset allocation, annuities, brokerages, options, sustainable investing... | 投资策略、债券/固定收益,公募基金(共同基金),股票,ETFs,房地产,大宗商品,资产配置,期权,经纪,替代投资,年金/社保, 可持续投资... |

来源: Investopedia, wiki, MBA百科/mbalib, 百度百科

通过对比中英文关键词的维基定义之后发现:

理财产品/理财 ≠ 财富管理/财务管理/wealth management

- 我们常说的“理财”实际上来源于国内银行的“理财产品”、“理财服务”。是从金融机构的产品角度出发的,它实际上应该参考了国外“wealth management”的理念。实际上,中国大多数银行还达不到“wealth management”的服务或水平,他们的理财就是不停推出理财产品,给大家购买。我们经常都在买理财产品,所以就习惯性的把“理财”挂在嘴边,等同于财富管理/财务管理了。

- 国外和理财接近的概念是“wealth management”,和国内的“理财”不同的是,它是从个人出发,考虑个人/家庭如何管理和配置自己的财富, 它按照个人/家庭的资产净值规模分类,来提供有针对性的财富管理服务和规划

可以使用百度百科的定义来解释中国特有的 银行理财产品

银行理财产品是商业银行在对潜在目标客户群分析研究的基础上,针对特定目标客户群开发设计并销售的资金投资和管理计划。在理财产品这种投资方式中,银行只是接受客户的授权管理资金,投资收益与风险由客户或客户与银行按照约定方式双方承担。

信托(Trust)是一种理财方式,是一种特殊的财产管理制度和法律行为,同时又是一种金融制度。信托与银行、保险、证券一起构成了现代金融体系。信托业务是一种以信用为基础的法律行为,一般涉及到三方面当事人,即投入信用的委托人,受信于人的受托人,以及受益于人的受益人。

信托类理财产品是指由银行发行的人民币理财产品所募集的全部资金,投资于指定信托公司作为受托人的专项信托计划。目前,各家银行推出的信托类理财产品主要是银行与信托公司合作,将募集资金投资于信托公司推出的信托理财计划。信托类理财产品的收益可以是固定的,也可以是浮动的。

信托当事人

信托关系中规定信托当事人分为三方:

-

委托人(具有完全民事行为能力的自然人、法人或者依法成立的其它组织);

-

受托人(具有完全民事行为能力的自然人、法人);

-

受益人(指在信托中享有信托受益权的人,受益人可以是自然人、法人或者依法成立的其它组织)。受益人和委托人可以是同一人,也可以不是同一人;受托人可以是受益人,但不得是同一信托的唯一受益人。上述三者关系既是一种经济关系,又是一种法律关系。

信托的特点

-

投资灵活,收益较高 。信托公司是目前唯一准许同时在资本市场、货币市场和实业领域投资的金融机构。信托产品投资灵活,投资领域多元化,所以在一定程度上有效降低投资风险,实现投资人收益最大化。期限灵活,收益高于存款和银行理财产品。 期限从1天期限,到3年期不等,收益率相比较银行理财产品高1%~3%左右,优势非常明显。

-

风险可控,安全保障 。信托产品财产在法律上独立,不受信托公司破产清算影响;信托财产的所有权、管理权、受益权相分离,从制度上提供了安全保障。 从法律层面上保障了投资者的资产安全。

-

信托投资更加适合高端人群的资产配置。信托产品的认购起点是100万元,对投资者认购也有要求。目前国内信托产品受到高净值客户的青睐,并且为高净值客户创造了年化8%~13%的年化收益,成为高净值客户资产配置的首选产品类型,安全稳定。

- 我们本次项目研究的对象"基金",应准确的定义为:Mutual Fund, 公募基金/共同基金。它在我们本次研究中,对个人的财富管理需要来说,关键词层级关系是这样的财富管理>投资>金融投资>共同基金;股票、金融市场,则是和共同基金行业相关的其他关键词,金融市场>股票>股票型共同基金。而我们常听到的公募基金,是从发行方式来区分相对于"私募基金"而言的。从实际含义上说,公募基金是指公墓的证券投资基金,类似于“股票型共同基金”,但在我国,大家都更习惯用"公募基金",而不是"共同基金"。

共同基金(Mba-lib)

共同基金是信托基金的一种,在美国又称为投资公司(Investment Company),在香港一般翻译为互惠基金,台湾也是使用共同基金为翻译。在中国大陆,一般的投资者并不使用共同基金这个词汇,而是以投资基金,证券投资基金等词汇取代之,此种金融商品的产生利基点是建立在专业金融从业者的知识和信任之上而得以产生,由于一般大众不懂跨国投资外国金融商品的诸多法律和语言问题;也没有专业操盘的技术分析能力,所以支付一点手续费将钱交由有公信力金融机构的团队操盘,大众只需约略的选择投资标的和风险度即可。

共同基金是由基金经理的专业金融从业者管理,向社会投资者公开募集资金以投资于证券市场的营利性的公司型证券投资基金。共同基金购买股票、债券、商业票据、商品或衍生性金融商品,以获得利息、股息或资本利得。共同基金通过投资获得的利润由投资者和基金经理分享。

由于共同基金吸纳的是公众的资金且很大程度是建立在对金融机构的信任上运作,导致有一些蓄意诈骗或欺瞒的空间出现(例如:金融海啸时的麦道夫事件),各国政府都对其实施比较严厉的管制,其组建、信息披露、交易、资金结构变化和解散都受到法律法规限制, 美国的管制尤其严格。 公募基金(Mba-lib)

公募基金是受政府主管部门监管的,向非特定投资者公开发行受益凭证的证券投资基金,这些基金在法律的严格监管下,有着信息披露。利润分配,运行限制等行业规范。例如目前国内证券市场上的封闭式基金属于公募基金。公募基金和私募基金各有千秋,它们的健康发展对金融市场的发展都有至关重要的意义。然而目前得到法律认可的只有公募基金,市场的需要远远得不到满足。公募发行的有利之处在于:

(1)以众多投资者为发行对象;

(2)筹集潜力大;

(3)投资者范围大(不特定对象的投资者);

(4)可申请在交易所上市(如封闭式);

(5)信息披露公开透明。

公募基金的特点是享受市场整体的回报,基金的超额收益不可能长期脱离业绩基准,规模越大,基金获取市场平均利润的可能越大;四权分立、信息透明、风险分担。

What is mutual fund(Investopedia)

A mutual fund is an investment vehicle made up of a pool of money collected from many investors for the purpose of investing in securities such as stocks, bonds, money market instruments and other assets. Mutual funds are operated by professional money managers, who allocate the fund's investments and attempt to produce capital gains and/or income for the fund's investors. A mutual fund's portfolio is structured and maintained to match the investment objectives stated in its prospectus.

An Introduction To Mutual Funds

Mutual funds give small or individual investors access to professionally managed portfolios of equities, bonds and other securities. Each shareholder, therefore, participates proportionally in the gains or losses of the fund. Mutual funds invest in a wide amount of securities, and performance is usually tracked as the change in the total market cap of the fund, derived by aggregating performance of the underlying investments.

Mutual fund units, or shares, can typically be purchased or redeemed as needed at the fund's current net asset value (NAV) per share, which is sometimes expressed as NAVPS. A fund's NAV is derived by dividing the total value of the securities in the portfolio by the total amount of shares outstanding.

按基金组织形式区分 按证券投资基金组织形式可分为:契约型(Contract Type)和公司型(Company Type)。

-

契约型基金,也称信托型基金,它是依据信托契约通过发行受益凭证而组建的投资基金。该类基金一般由基金经理、基金保管人及投资者三方当事人订立信托契约。基金经理可以作为基金的发起人,通过发行受益凭证将资金筹集起来组成信托财产,并依据信托契约,由基金托管人负责保管信托财产,具体办理证券、现金管理及有关的代理业务等;投资者也是受益凭证的持有人,通过购买受益凭证,参与基金投资,享有投资受益。基金发行的受益凭证表明投资者对投资基金所享有的权益。

-

公司型基金依公司法成立,通过发行基金股份将集中起来的资金投资于各种证券。公司型基金在组织形式上与股份有限公司类似,基金公司资产为投资者(股东)所有,由股东选举董事会,由董事会先聘基金经理,基金经理负责管理基金业务。公司型基金的组织结构主要有以下几个方面当事人:基金股东、基金公司、投资顾问或基金经理、基金保管人、基金转换代理人、基金主承销商。

按交易方式区分 共同基金按交易方式可分为开放式基金、封闭式基金及股票交易所交易基金。

-

开放式基金指投资人直接向基金公司或其代理机构购买及卖出基金,以基金净值作为买入卖出价格,开放式基金的规模会随着投资人的买入卖出而增加。

-

封闭式基金指一个基金在一开始募集完成之后,就不再由投资人直接或间接向基金公司购买,而是在股票市场上向其他拥有基金的购买人购买,因此基金的规模不会因为买卖而增加或减少,此外,由于市场上的预期涨跌心理,实际买卖的价格可能会与基金净值有一段差距。(此即折价或溢价)

-

股票交易所交易基金又称作ETF,其大致上原理与封闭式基金类似,但增加了以基金与实物可交换(股票基金的话即股票)的机制,这一方面使得折溢价(价格与净值的差异)不会像封闭式基金那么大,另一方面资产变动虽不如开放式基金那么大,但会因交换机制而有所变化。

按操作方式区分 按操作方式一般可分为主动型基金及指数基金。

-

主动型基金即操作策略,买进卖出等都由基金经理人或团队来作决定,希望能获得最好的绩效,市面上多数的基金属于此类。

-

指数型基金,基金经理人运用追纵技术,使得基金的表现能与相对应股价指数相近。一般而言这类基金的收费较便宜,因此实际上绩效并不输给主动型基金。目前市面上大多数ETF都属此类型(2008年在美国开始出现少数主动型ETF),但也有许多开放型的指数基金。

按资产类别区分 依照资产类别,共同基金大致可分为:

- 股票型基金:又可依投资地域、产业再细分。

- 债券型基金:又可依债券类型、地域再细分。

- 货币型基金:可依货币币种再细分。

- 平衡型基金:可同时持有多种类别资产。

- 地产基金、不动产投资信托基金

- 原物料基金

- 避险基金(Hedge Fund):除持有一般资产之外,经理人可运用更多的金融工具或手法,如期货、选择权,放空股票等手法来操作基金。

定义(mbalib)

股票是股份证书的简称,是股份公司为筹集资金而发行给股东作为持股凭证并借以取得股息和红利的一种有价证券。每股股票都代表股东对企业拥有一个基本单位的所有权。这种所有权是一种综合权利,如参加股东大会、投票表决、参与公司的重大决策、收取股息或分享红利等。同一类别的每一份股票所代表的公司所有权是相等的。每个股东所拥有的公司所有权份额的大小,取决于其持有的股票数量占公司总股本的比重。股票是股份公司资本的构成部分,可以转让、买卖或作价抵押,是资本市场的主要长期信用工具,但不能要求公司返还其出资。股东与公司之间的关系不是债权债务关系。股东是公司的所有者,以其出资份额为限对公司负有限责任,承担风险,分享收益

基本特征

-

不可偿还性。股票是一种无偿还期限的有价证券,投资者认购了股票后,就不能再要求退股,只能到二级市场卖给第三者。股票的转让只意味着公司股东的改变,并不减少公司资本。从期限上看,只要公司存在,它所发行的股票就存在,股票的期限等于公司存续的期限。

-

参与性。股东有权出席股东大会,选举公司董事会,参与公司重大决策。股票持有者的投资意志和享有的经济利益,通常是通过行使股东参与权来实现的。

-

收益性。股东凭其持有的股票,有权从公司领取股息或红利,获取投资的收益。股息或红利的大小,主要取决于公司的盈利水平和公司的盈利分配政策。

-

流通性。股票的流通性是指股票在不同投资者之间的可交易性。流通性通常以可流通的股票数量、股票成交量以及股价对交易量的敏感程度来衡量。可流通股数越多,成交量越大,价格对成交量越不敏感(价格不会随着成交量一同变化),股票的流通性就越好,反之就越差。

-

价格波动性和风险性。股票在交易市场上作为交易对象,同商品一样,有自己的市场行情和市场价格。由于股票价格要受到诸如公司经营状况、供求关系、银行利率、大众心理等多种因素的影响,其波动有很大的不确定性。正是这种不确定性,有可能使股票投资者遭受损失。价格波动的不确定性越大,投资风险也越大。因此,股票是一种高风险的金融产品。

大家都知道这么一个故事:

印度有个古老故事,国王与象棋国手下棋输了,国手要求在第一个棋格中放上一粒麦子,第二格放上两粒,第三格放上四粒,即按复利增长的方式放满整个棋格。国王以为这个棋手可以得到一袋麦子,结果却是全印度的麦子都不足以支付。

连股神巴菲特都说:“全世界最厉害的力量叫做想象力,但最恐怖的力量叫做复利,复利可以让你的钱越变越大,大到你无法想象的地步。”

追逐复利的力量,正是资本积累的动力。

复利的计算方式:

复利计算的特点是:把上期未的本利和作为下一期的本金,在计算时每一期本金的数额是不同的。复利的计算公式是:S = P(I + i)n,其中以符号I代表利息,P代表本金,n代表期数,i代表利率,S代表本利和。

复利终值

复利终值是指本金在约定的期限内获得利息后,将利息加入本金再计利息,逐期滚算到约定期末的本金之和。

其中:(1+i)n 被称为复利终值系数,符号用

复利现值

复利现值是指在计算复利的情况下,要达到未来某一特定的资金金额,现在必须投入的本金。

其中:(1 + i) − n被称为复利现值系数,符号用

72法则

想要知道资产翻一倍要多少时间或翻一倍要多少的回报率,只需要将72除以投资回报率或时间就行。

通过这一法则:

- 在给出某一回报率时,可以求出翻一倍所要的投资时间。比如,如果投资回报率为6%,想要资产翻倍所用的时间为12年(72/6=12)

- 给出某一投资期限,可以求出翻一倍所要的投资回报率。比如,想要资产在8年内翻倍,要求的投资回报率为9%(72/8=9)。

“72法则”只是一个经验法则,如果投资期限为1年的话,这个法则是不适用的,因为,要想投资在1年内翻倍,投资回报率必须为100%,而不是72%,投资期限乘以回报率的乘积为100(1X100=100),如果回报率为72%根本不能翻一倍。

由Global family office report 2018中可以找到他们的客户所从事的行业。而family office简单粗暴的说就是为首富们管理钱财的公司。

来自investopedia的定义

Family offices are private wealth management advisory firms that serve ultra-high-net-worth investors. They are different from traditional wealth management shops in that they offer a total outsourced solution to managing the financial and investment side of an affluent individual or family.

于是我们可以看到有钱人所处的行业如下:

那白手起家的富豪们呢?从中国富人报告中我们也可以一窥究竟:

和我们想象的有钱人一定有个火到爆的互联网产品不同,大部分有钱人所在的产业还是印象中偏传统的行业:制造,零售,金融,房地产。

还是来自家庭银行的报告。他们的投资是很均衡的,有至少40%的资产是投资在中低风险的组合中,包括债券,现金和股市。其他的资产,会按照个人喜好,分配到低风险和高风险中。

他们直接投资的行业前三位是房地产,科技和医疗。

根据中国银行业理财市场报告2017中给出的数据可以看出,购买银行理财产品,是大多数的人的投资选择。

银行业理财登记托管中心:银行理财规模近 30 万亿元,占据市场最高份额。20 万亿元的规模进一步夯实了信托作为中国金融机构体系中第二大业态的领先地位。

从中国银行保险监督管理文员会指定官方网站中国理财网的产品目录来看,有的理财产品的预期最高收益率达到了11%。银行理财产品真有这么神吗?我们该如何选择银行理财产品呢?

百度百科这样定义 银行理财产品

银行理财产品是商业银行在对潜在目标客户群分析研究的基础上,针对特定目标客户群开发设计并销售的资金投资和管理计划。在理财产品这种投资方式中,银行只是接受客户的授权管理资金,投资收益与风险由客户或客户与银行按照约定方式双方承担。 [1-2]

银监会出台的《商业银行个人理财业务管理暂行办法》对于“个人理财业务”的界定是,“商业银行为个人客户提供的财务分析、财务规划、投资顾问、资产管理等专业化服务活动”。商业银行个人理财业务按照管理运作方式的不同,分为理财顾问服务和综合理财服务。我们一般所说的“银行理财产品”,其实是指其中的综合理财服务。

主要分5级,不同的银行用不同的字母表示,例如招商银行用R1-R5, 工商银行是PR1-PR5。数字1表示风险最小,数字5表示风险最高。也有银行直接用汉字分为低,中低,中,中高,高五大类。

| 等级 | 风险 | 保本 | 投资范围 |

|---|---|---|---|

| R1(谨慎型) | 很低 | 是 | 交易所市场债券,资金拆借、信托计划、银行之间的市场及其他金融资产等。 |

| R2(稳健型) | 低 | 否 | 同R1 |

| R3(平衡型) | 中 | 否 | 除了可以投资于债券、同业存放等低波动性金融产品外,还可投资于股票、商品、外汇等高波动性金融产品,后者的投资比例原则上不超过30%。 |

| R4(进取型) | 大 | 否 | 与股票、黄金、外汇等高波动性金融产品挂钩,且比例可超过30% |

| R5(激进型) | 极大 | 否 | 可完全投资于股票、外汇、黄金等各类高波动性的金融产品,本金风险极大 |

开放式 VS 封闭式

开放式理财产品:在产品到期之前可以赎回。(相当于活期存款)

封闭式理财产品:除了产品规定的赎回日和到期日,该产品不能提前赎回。(相当于定期存款)

保本型 VS 不保本

保本型理财产品:保证本金

不保本型理财产品:不保证本金

净值型理财产品

2018年4月27日央行发布重磅消息,资管新规正式出台,金融机构的资产管理产品一律要打破刚性兑付,金融机构对资管产品应当实行净值化管理。

净值型理财产品:简单说就是赚的都是你的,赔了也只能自己兜着。以前银行有的“保本型固定或者浮动收益”产品将逐步退出市场。其特点是:

- 没有预期收益率。净值型产品一般有业绩比较基准,但不等于实际收益,往往差别较大。投资者在购买净值型产品时,只能看到过去的收益情况。

- 净值型理财产品流动性高。净值型理财产品,特别是开放式理财产品流动性高,可以按日或定期赎回。

- 净值型理财产品净值会有一定的波动。净值取决投资基础资产的价格,基础资产的价格涨跌将反映为净值的上涨或下降。

- 净值型理财产品的实际收益取决于用户购入和卖出时的净值差值,净值的变化将决定投资者的盈亏。

- 净值型理财产品是有申购和赎回费的,频繁的申购赎回将降低实际收益。

**净值型理财产品:**与开放式基金类似,为开放式、非保本浮动收益型理财产品,没有预期收益,也没有投资期限。

从中国理财网2017年度报告中可以看出,银行理财产品的大部分资金都投入了债券,债权以及存款。总体来说属于较低风险的投资。

自从资管新规(《关于规范金融机构资产管理业务的指导意见》)出台之后,全国银行的理财投资产品积极进行业务转型,中国理财网2018年上半年银行理财综合能力评价报告中也进一步提到

债券等标准化资产是理财资金配置的主要资产。

到这里有一个问题值得我们去思考。总所周知高回报大都意味着高风险。如果理财的钱大部分在风险较低的债券上,银行理财产品是如何达到10%的预期利润率的呢?

在中国理财网给出的现有招募中的1565个银行理财产品中中,期限在小于1个月,1-3月,3-6月,6-12月以及1年以上的产品数目分别为10, 381,659, 446,69。期限在半年以下的短期产品数据占到了总数的三分之二。(查询日北京时间2019年1月20日)

从以上数据可知,银行的理财产品走的是“短平快”方针,具体方法是一个产品设置较短的期限,在一年中尽可能多的发行。总有一期能到抓到市场的涨势达到较好的实际利润率,成为宣传中的“明星产品”。 例如东方财富网榜单中提到的中国银行搏弈睿选107期,实际收益率8%,然而没有人会报导该产品第154期的收益率仅为2.44%。即使是中国银行搏弈睿选107期,虽然有8%的实际收益率,由于产品本身的投资期限是3个月,投资者到手的收益相当于年化率2%。

在这里强调一下实际收益 = 本金 * 年化收益率 * 投资期限 / 365

东方财富网收益榜单中也给出了不同理财产品的收益率对比

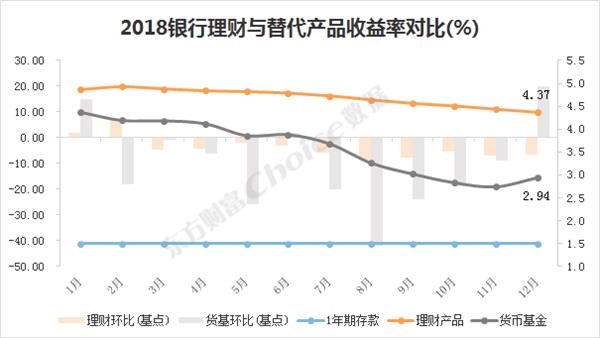

总体收益率

2018年12月份银行理财产品平均预期年化收益率下降至4.37%;货币市场基金平均7日年化收益率上涨20个基点来到2.94%,连续第三个月不足3%。

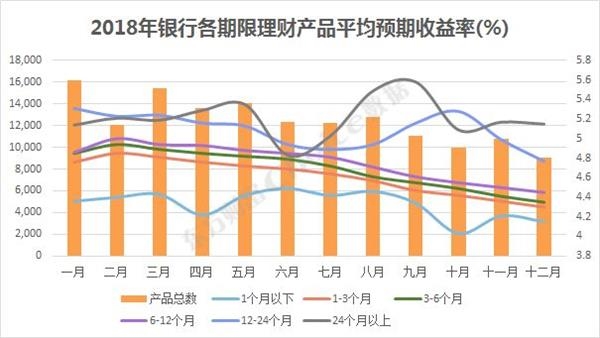

不同时长的收益率

总体而言,理财产品的发型数量逐步下降,长期理财产品(24个月以上)总体收益高于其他短期理财产品。

不同类型的收益率

非保本浮动产品收益率最高,但相比于其他也没有特别大的优势。跟金牛网给出的2018市场扫描给出的平均收益率4.67%没有太大的出入。这个数据相比较中国理财网2017年的报告所给出的数据,收益率是增加的。

2015 至 2017 年,银行发行的理财产品的客户实际年化收益率基本在 3.5%-5.0%之间。

投资前要了解自己对风险的承受能力,不要玩了心跳才发现自己的心脏有问题。各大银行都有自己的风险承受测试,可以多测几个更好的了解自己。

东方财富网榜单:

金牛网榜单:

两个榜单上都上榜的银行有:中国银行,中国建设银行, 交通银行,中国农业银行,华夏银行,南京银行,青岛银行,青岛农商,渤海银行。

中国理财网2018年上半年银行理财综合能力评价报告中也给出了理财综合能力前十的银行:工商银行、招商银行、浦发银行、农业银行、建设银行、中信银行、兴业银行、中国银行、交通银行、民生银行。

购买时可以首先考虑比较靠谱的银行。

金牛奖2017的榜单给出了不同银行的明星产品,东方财富网的榜单中也给出了一些基金的名字。但是,明星产品并不代表他们是常胜将军。例如东方财富网中提到的中国银行搏弈睿选107期,实际收益率8%,可以第154期的收益率仅为2.44%。

找到某个产品之后,可以在和讯理财频道查找到相应产品,点击之后会给出销售产品的银行近12个月所有产品的平均收益和其他同类产品的平均收益。

在不考虑当前经济大环境的情况下,可以大致知道实际利润率跟产品宣传的预期利润率是否符合。

理财产品的四个期

理财产品包括四个期, 包括募集期、投资期、储蓄期和清算期,这4个期限只有储蓄期是计算理财收益的,募集期、投资期和清算期基本上都不获利,是资金站岗时间。

募集期是产品开始销售到终止销售的一段时间,一般是5~7天,此间的投资收益按照银行活期利率计息。

投资期是银行把募集到的钱投资出去的时间,这段时间一般没有利息。时间在1~2天甚至更短。

储蓄期是产品正式成立之日起,到产品结束之日止,这才是通常说的产品投资期限,投资资金在这段时间才真正获得收益。

清算期的时间范围是产品的到期日到资金的实际到账日,有的银行可能会在产品的到期日之后,及时地把钱划转到投资者的账户,但有些银行会有1~2天的清算期,需要注意的是,清算期投资者资金也是不计息的。

飞单

指银行代售其他商家的产品。这个国家已经在严查。个人防范措施是拿到合同上的代码之后,在中国理财网进行查询,查不到的不是正规产品。

预期收益率 不等于 实际收益率

从上面的年报可以看出,一般来说银行理财产品的年化收益率在4%~5%算是很不错的年景和产品。一些短期产品可以达到更高的年化收益率,但是无法持久。

而且从东方财富网的榜单中,达标数量最多的中国银行的达标率2887/6471=46%, 厦门银行合格率最高,达到63%。另外从普益标准的统计数据2018年4月到期并公布了实际收益率的产品中,只有49%达标,到了5月,则为33%。

可以说有一半的理财产品是不能达到预期收益率的。

银行理财总体风险较低,如果选择正确,年化率可以在4~5%左右。但由于银行理财产品大部分投资期限短,加上招募期不计算利息,投资者需要将这一部分的投资成本考虑在内。优先考虑投资期限较长的产品,或者直接投资债券和债权产品。

1945年时美国共同基金管理规模只有8.82亿美元,到了2004年规模上升到了7.5万亿,年复合增长率为16%。 1945年时,90%的行业管理规模是股票和混合型基金。今天,这种类型产品规模占比57%。债券基金目前占比17%的规模,货币基金占比26%。曾经全部以股票为资产类别的共同基金,今天发展为三大类:股票,债券和现金储蓄。

作为共同基金产品中最核心的股票型基金,过去60年投资标的也越来越多样化。在1945年的时候,股票型基金主要投资美国的大盘蓝筹股,其波动率水平和股市差不多。今天我们看到了越来越多行业基金和细分市场的专项基金,他们的风险等级也更高。

由于基金数量越来越多,战胜市场变得更加困难。60年前投资者可随便选择一只基金,都有四分之三的概率跑赢市场,今天这个概率下降到七分之一。选择基金产品也变成了一门艺术,甚至难度和选股是一样的。事实上,今天投资者持有基金产品组合,而不像过去持有股票组合。

美国公募基金数量及规模发展变化

1924年在美国成立的世界第一只现代意义上的基金——“马萨诸塞投资信托基金”,到2000年共有8000多只基金,这个数目之后基本稳定至今。基金总净值总体稳定增加。

我国公募基金行业发展大致经历了五个阶段。

第一阶段--1991年至1997年的早期探索阶段。

1991年成立的第一只专项物业投资基金——“珠基金”(原名“一号珠信物托”),是中国最早的投资基金。到1997年之前,全国各地共设立了75只基金,但整个行业在1995年之后实质上已处于停滞状态。

第二阶段--1997年至2001年的起步发展阶段。

以《证券投资基金管理暂行办法》出台为标志,监管机构对老基金进行了清理规范,南方基金公司和国泰基金公司等基金公司成立,发行了开元基金和金泰基金等封闭式基金。

1997年11月14日,国务院证券委员会发布《证券投资基金管理暂行办法》。 1998年3月5日,国泰基金管理公司在上海成立,注册资本金6000 万元;3月6日,南方基金管理公司在深圳成立,注册资本金5000万元。两家基金公司的成立标志着中国基金业进入了新纪元。 3月18日,经中国证监会和中国人民银行核准,中国工商银行担任开元基金和金泰基金的托管银行,在国内商业银行中首家获得基金托管人资格、办理基金托管业务。 19日,国泰基金和南方基金发布基金招募公告,公开发售金泰基金和开元基金。两只基金均为契约型封闭式,存续期15年,发行规模各20 亿元人民币。 23日,开元基金和金泰基金获证监会批准在沪深证券交易所公开上网发行。 27日,两只基金发行圆满成功并宣告成立。 期待已久的中国第一批证券投资基金诞生了。

第三阶段--是2001年至2005年的规范发展阶段。

《开放式证券投资基金试点办法》颁布,首只开放式基金——华安创新基金设立,以开放式基金为主的基金市场规模迅速壮大,基金管理的监管法规体系得到了不断完善,相应地,基金可投资范围从股票市场扩展到了债券市场和货币市场,基金品种也从股票型基金发展到债券基金、混合基金、货币市场基金和保本基金等。

第四阶段--2006年至2007年的快速发展阶段。

在中国股市快速上行的带动下,基金的规模扩张出现了爆发式增长,到2007年底,基金规模达到341只,总资产净值规模达到3.1万亿元,基金持股占股市的份额从2003年底不到10%到2007年的超过30%,成为股市中最大的机构投资者。

第五阶段--2008年以来的创新突破与调整提高阶段。

2008年,受国内股市暴跌影响,基金行业的发展遭遇了瓶颈,从2008年到2013年底,资产规模一直在3万亿元左右徘徊。2014年底新一轮牛市启动以来,公募基金又恢复了快速增长势头,2015年底达到8万亿元左右的资产规模。经历了2015年国内股市戏剧性的牛熊转换和大起大落,公募基金的产品规模仍然保持了一定的增速,2016年底达到9.17万亿元;但产品结构发生了很大变化,低风险产品保持了持续扩张的态势。 2012年以来,证监会允许基金公司设立基金子公司,基金子公司的业务得到了爆发式的增长,但也日益成为监管套利的“影子银行”。2016年以来,证监会进一步加强了对公募基金和基金子公司的监管,这将有利于公募基金和基金子公司资产管理业务的持续规范和健康发展。

中国公募基金数量及规模发展变化

截至2018年12月末,公募基金市场规模130110亿,较去年末增加13956亿,增幅为12%。 值得注意的是,非货币理财规模在2015年至2018年基本持平,说明增量主要来自货币型基金。

2018年末,值得注意的是债券型基金规模首次超越混合型基金规模,规模较年初增长57%,数量净增239只,规模达24501亿,说明机构特别是养老金/委外资金扎堆债基,还有就是部分短期理财基金转型为中短债基金。另外货币基金规模继续攀升,占据全市场规模的62%。

指数基金规模

指数基金是基金市场的重要投资品种,华夏基金成为第一家管理指数基金规模超千亿的公司。

偏债主动型基金规模

偏股主动型基金规模

以市场全部基金进行统计,按基金公司管理规模加总统计,分别得出TOP5、TOP10、TOP20公募基金公司规模合计占比在近十年的走势。 由图可见,前20名的公募基金公司占整个公募基金市场整体份额的69%,前10名的公募基金公司占48%,前5名的公募基金公司占29%。较2017年,11-20名中的部分公募基金公司发展迅速,吞噬了1-10名公募基金公司的市场份额。

规模排名第一的是易方达基金,非货基规模为2562亿,博时基金 2475亿,华夏基金 2447亿。 从规模上来看1-3名,4-5名,7-9名之间的差距不大,但是第3和第4、第6和第7之间的规模差距略大。 规模排名口径:剔除货币和短期理财基金(如7天理财等)

基金监管机构是政府为了保护基金投资者利益、规范基金交易和运作、维护基金市场秩序并促进基金市场健康发展而设立的,它们对基金活动进行严格的监督和管理。 基金监管机构依法拥有审批或核准基金的权利,对成立的基金进行备案,列‘基金管理人、基会托管人以及其他相关的中介机构进行监督和管理,并对违法违规行为进行查处.我国的基金监管机构主要为中国证券监督管理委员会(中国证监会)、中国人民银行、证券交易所、证券业协会。

- 中国证券监督管理委员会(中国证监会):是我国基金市场的监管主体,依法对基金市场参与者的行为进行监督管理。中国证监会内部专门设有基金监管部,具体承担基金监管职责。中国证监会还通过授权各地方证监局使其承担一定的一线监管职责。

- 中国人民银行:主要负责监管金融市场的安全运行及银行和信托等金融机构的运作。银行作为基金托管机构,必须经中国人民银行批准。

- 证券交易所:证券交易所的监管职责是对基金的交易行为进行监控。

- 证券业协会:证券业协会是一个自律组织,负责行业的自律管理职能。

- 中国证券投资基金业协会: 是证券投资基金行业的自律性组织。

中国证券投资基金业协会

中国证券投资基金业协会成立于2012年6月6日,是依据《中华人民共和国证券投资基金法》和《社会团体登记管理条例》,经国务院批准,在国家民政部登记的社会团体法人,是证券投资基金行业的自律性组织,接受中国证监会和国家民政部的业务指导和监督管理。根据《中华人民共和国证券投资基金法》,基金管理人、基金托管人应当加入协会,基金服务机构可以加入协会。会员包括基金管理公司、基金托管银行、基金销售机构、基金评级机构及其他资产管理机构、相关服务机构。

美国三大证券监管机构分别为美国证监会(SEC)、金融业监管局(FINRA)和公众公司会计监管委员会(PCAOB)。金融业监管局(FINRA)和公众公司会计监管委员会(PCAOB)为自律监管组织。 美国证监会负责监管11000家投资顾问、8720家发行人。FINRA负责监管4146家经纪自营商。PCAOB负责监管2363家公众公司会计师事务所。

美国证监会是独立的联邦行政机构,其委员会由1名主席和4名副主席组成,并由总统直接任命、经参议院批准。美国证监会总部在华盛顿,内设5个部门和23个办公室。美国证监会28个内设部门划分为10个业务条线,承担不同的管理职能。

FINRA全称美国金融业监管局。是会员制机构,由美国证券业协会(NASD)与纽约证券交易所(NYSE)的会员监管、执法和仲裁职能在2007年合并而来。前身美国证券交易商协会(NASD)成立于1939年,由美国证券交易委员会(SEC)授权并监管其下属的成员公司。 FINRA与美国几乎所有的股票交易所(包括NYSE、NASDAQ、OTCBB)签约,为其提供市场监管及内幕交易监控服务。因此,FINRA身兼会员监管与市场监管于一身,是美国资本市场中独立的、非政府的、非盈利的证券业自律监管组织(SRO)。 FINRA监管覆盖美国资本市场80%以上的权益类交易,每日监控60亿的股票交易量。在国会的授权下,FINRA自律监管的法定职责是:会员注册、规则制定、监督检查和自律惩戒。

PCAOB全称美国公众公司会计监督委员会,于2002年美国国会全票通过《萨班斯-奥克斯利法案》,授权成立,负责监督从事上市公司审计业务的会计师事务所。2010年,《多得-弗兰克法案》进一步要求PCAOB监督从事经纪自营商审计业务的会计师事务所。 PCAOB注册为公司,不以营利为目的,受美国证监会监督,经费由注册的会计师事务所、上市公司、经纪自营商支付,美国证监会视其为理想的“准自律监管组织”。 在国会的授权下,PCAOB自律监管的法定职责是:资格注册、规则制定、监督检查和自律惩戒。

美国投资公司协会(ICI)

美国投资公司协会(Investment Company Institute,简称“ICI”)前身是成立于1940年的国家投资公司委员会,1961年更名为美国投资公司协会,是美国机构投资领域覆盖面最广、影响力最大的行业协会。

一、主要职责 (一)鼓励行业参与者遵守道德标准。 (二)保障共同基金、公司股东、董事和投资顾问的利益,确保一些公共政策的及时实施,积极参与证券市场制度的制定。 (三)提高公众对投资基金和投资公司的认识,开展投资者教育活动,着力建设官方网站,通过电子邮件向投资者提供咨询服务。

定期发布《美国投资公司发展报告》(Investment Company Fact Book)是相关人士了解全球及美国基金发展状况的重要参考资料。

主要有晨星、 天相、银河证券、上海证券、 海通证券、招商证券、 济安金信 7家基金评级机构

中国证券报、上海证券报、证券时报3家基金评奖机构。

《中国证券报》主办的"金牛基金奖"

“中国基金业金牛奖”评选活动由中国证券报主办,银河证券、天相投顾、招商证券、海通证券、上海证券等五家机构协办,该奖项在基金行业和基金监管层中有广泛的认可度,享有中国基金业“奥斯卡”奖的美誉,是中国资本市场最具公信力的权威奖项之一。 金牛奖共设17类奖项,既有单只基金的,也有针对基金管理公司的。从其奖项设置来看,金牛奖更加看重对基金长期业绩的评价。所以,如果一只基金贴上了“金牛奖”的标签,一定是长期业绩做得好。

《上海证券报》主办的“金基金”

主办机构是《上海证券报》,亦有银河证券、晨星资讯等专业基金评价机构支持,是基金业的专业奖项,至今已走过14年历程。奖项也分公司和单只基金奖,奖项比较繁多。

《证券时报》主办的"明星基金奖"

由《证券时报》主办,晨星资讯、上海证券和济安金信提供评奖支持,也是业内的专业评奖之一,有基金业“格莱美”奖的美誉。其奖项设置分为“公司和团队奖”以及“单只基金奖”。

其他:晨星奖--业内比较权威的基金奖项

晨星年度基金奖:由享誉全球的投资研究机构——晨星公司主办,评选标准完全依托自己的晨星基金评价体系。晨星基金奖项被认为是针对单个产品的含金量最高的奖项。

目前市场上主流的基金评级机构已经达到十多家。国外的评级机构主要是晨星和理柏。国内的评级机构则包括银河证券、天相投顾、海通证券、招商证券、上海证券、济安金信等。

晨星 Morning star

晨星公司(Morningstar, Inc.)于1984年创立,总部位于美国芝加哥,是目前全球资本市场独立第三方投资研究和基金评级的权威机构,也是全球从事基金评级业务的唯一一家上市公司。 晨星公司是一个跨国公司,有1900名成员分布在美国、加拿大、欧洲、日本、韩国、香港、澳大利亚、新西兰及中国,据《华尔街日报》的调查结果表明,在美国的基金研究和评价机构中,Morningstar 名列第一。投资者信任和依赖晨星的数据和资讯,而晨星则为投资者引导了投资机会。

晨星基金经理年度奖始于1988年,设立目的是为了嘉奖具有优秀投资管理水平、勇于坚持与众不同投资理念的基金经理。参与基金经理年度奖评选的基金,必须在当年度具有良好的回报,并且长期业绩表现突出、与持有人的利益保持一致。晨星通过独特的研究方法和深度的评估选出基金经理年度奖最终得主。 晨星基金经理年度奖在美国、亚洲、澳大利亚等地每年均定期颁布。

晨星基金分类方法(Morningstar Category)以分析基金的投资组合为基础,建立在风险调整后收益的基础上,分别对基金进行定性分析和定量分析。 晨星现阶段为具备三年或三年以上业绩数据的国内开放式基金提供评级,而且同类基金必须不少于5只才具有评级。对于同类基金少于10只的类别,其评级结果在国内市场并不公开发布。另外,不对货币基金、保本基金、灵活配置型基金、商品、其它、QDII行业股票和QDII进行评级。 给予某类基金三年评级时,晨星会根据各基金截至当月末的过去36个月回报率,计算出风险调整后收益MRAR。各基金按照MRAR由大到小进行排序:前10%被评为5星;接下来22.5%被评为4星;中间35%被评为3星;随后22.5%被评为2星;最后10%被评为1星。在具体确定每个星级的基金数量时,采用四舍五入的方法。

理柏 Lipper

理柏成立于1973年,是汤森路透集团旗下全资附属公司,总部设在纽约,并在伦敦、香港、东京等世界18个主要金融中心设有分支机构。理柏于1998年成为路透集团全资附属公司,并将业务拓展至亚洲。 理柏拥有遍布全球的资讯收集网络,故能高效提供准确、全面和及时的优质基金资讯。理柏的环球数据库涵盖基金数目超过135,000多只,总资产超过10万亿美元,其基金信息覆盖注册在60个国家和地区的超过19.6万个基金份额类别和超过11.3万只基金,并为27个国家地区的认可基金提供免费理柏基金评级服务。

目前在中国所推出的评估标准有四种,包括费用、总回报、稳定回报和保本能力,同类型基金中,领先的20%基金被授予“优”(Leader)称号,之后均以20%为标准再区分为第2级、第3级、第4级及第5级。

- 在总回报上获“优”(Leader)的基金,反映在其所属基金分类中有较高的总收益。

- 在稳定回报上获“优”(Leader)的基金,反映在其所属基金分类中有较好的稳定性和风险调整收益。

- 在保本能力上获“优”(Leader)的基金,反映在其所属资产类别(股票、混合资产、或债券)中有较高的保本能力。

- 在费用上获“优”(Leader)的基金,反映在其所属基金分类中有较低的总体费用率。

银河证券

银河证券是我国第一家专业基金评级机构,评级主要采用两种方式,客观性评价和主观评价。银河证券更立足于单个基金的评价,市场有多久,基金的评价就有多长。 银河证券的评级方法与晨星基本相似,也同样以5个不同的星级来评定优秀基金,只是在参数侧重点和基金分类标准上略有不同。 它在考察业绩的时候,不仅考察区间收益,还有季度平均和月度平均收益,算一个标准分加和,对标准差也是同样的标准化处理,得到风险评分,收益评分减风险评分,就是风险调整收益得分,从高到低排列,五个等级各占20%。

海通证券

海通证券的评级方法是计算四个数,简单收益、风险调整收益、持股调整收益、契约因素,权重分别占35%、30%、20%、15%,持股调整收益是考察选股能力的。 契约因素这样规定的: 1.相对业绩比较基准的超额收益:对业绩持续战胜比较基准的基金赋予正向评价,反之将获得负向评价; 2.交易换手率:对于业绩同等情况下换手率较低的基金给与正向评价,反之给予负向评价; 3.投资比例的遵守:以基金是否遵守招募说明书中约定的投资比例作为衡量指标,对越界的基金进行扣分。

济安金信

北京济安金信科技有限公司2001年4月成立于海淀留学人员创业园。公司以研究开发金融软件系统为主,自主研发了一系列高端金融软件系统,在上市公司价值评估、证券投资分析、银行信贷风险预警、基金评价、金融资产风险管理等方面做了大量细致深入的研究,积累了丰富的经验。 济安金信的基金评级方式分为定性基础风险和定量基础风险。其中,定性基础风险从合同规定投资比例、衍生品投资条款、分级风险收益特征三个维度进行评级;定量类型风险从稳定性、下行风险、择时能力等进行评级。

- 申购费/认购费:投资者通过销售机构向基金管理公司申请购买基金单位时需要交纳的费用,一般为1.5%左右。

- 赎回费:投资者将手中持有的基金单位按一定价格卖给基金管理人并收回现金时需要交纳的费用,一般为1%左右。

- 管理费:基金公司每天按照基金净值的一定比率提取的费用,一般为1.5%/年。是基金管理人的主要收入来源。

- 托管费:每天按照基金净值提取一定比率交给托管人——银行的费用,一般为0.25%/年。

- 其他:在股市跌跌不休时,基金公司会减掉大部分仓位,把大部分基金份额放到资金账上“避险”,此时每天股市下跌时,这部分大部分放到资金账上“避险”的基金份额是不会损失的,相反还会有银行利息收入。但对基金客户基金公司则按你账户上有的份额总市值按当天下跌率给你计算“缩水”量,实际上你的份额有大部份已被基金公司减仓置于公司在银行开户的账上“避险”,“避险”的这部分是不会“缩水”的,最终不会“缩水”的这一部分份额的市值就计入基金公司了。

由于股票型基金、混合型基金的管理费率是1.00-1.50%, 基本上是债券基金与货币基金费率的三倍以上,而且股票与混合型基金规模基本与其他类别基金规模差不多,所以股票型基金、混合型基金对于公司非常重要。但凡投资股票的基金,规模主要靠业绩,业绩好规模就是增长比较快。

基于上述基本情况,我们可以得出如下信息:

- 基金公司主要收入来源:管理费。产品规模越大,管理费绝对值也就越大。

- 不同类型的基金对应不同的管理费,股票型基金和混合型基金的管理费较高。

- 投资股票的基金,规模主要靠业绩和宣传(荐基、银行渠道等)

从传统的基金公司组织上来看,除去传统的职能部门外,承担市场销售、市场研究和交易部门是基金公司的核心。 根据不同的基金公司,基金经理可能在交易部、市场研究部或独立在外配有专属的研究员和交易员。

下图能较好地体现各方关系和诉求。

在业内,公募基金的基金经理流动率很高,2017年174位基金经理离职,2018年209位基金经理离职,2019年1月11日止已有6位基金经理离职。 不仅如此,从2018年排名前20的公募基金公司里也能发现,基金经理的平均任期仅2年。

那么,基金经理都去了哪里? 好的公募基金经理会去往更好福利待遇的公司,比如其他公募基金公司或者私募基金。

为了留住基金经理,自2014年部分基金公司进行了组织结构的调整,不同于传统的股权激励,推行了事业部制或“股权激励+事业部制”运行机制,逐渐走向了基金经理从“打工”进阶为“半创业"的模式。

作为第一批试水事业部制的公募基金,2014年中欧基金、前海开源基金依靠事业部制的独特魅力吸引了多位业内优秀基金经理的加盟,业绩和管理规模也连着翻番,占得较多先机。 数据显示,中欧基金和前海开源基金管理的规模分别从2013年末的117亿元和1亿元,增长到2016年年末的777亿元和607亿元,两家近三年规模翻倍暴涨,前海开源更是依靠优秀人才迅速壮大,成为新“后起之秀”。

改制为这些基金公司带来了巨大的红利的同时,三年试水,A股从“狂牛骤熊”到“震荡市”,“事业部是万灵药”的定论慢慢在业内人士心中打上问号,事实上“这个钱并不好赚”。

随着事业部弊端的逐步显现,一些公司不再提事业部制,组织结构也回归到了传统的模式。换言之,基金经理的流动率高预计短期内不会改善。

既然基金经理流动率高,那么我们要关注基金经理的什么特征呢?

- 看品种。从上文的基金公司的主要收入来源可以看出,基金经理的核心价值在于管理好股票型基金和混合型基金(管理费高)。

- 看基金经理年龄。通过学术论文的研究结果显示,基金经理的年龄和基金业绩呈正相关。

- 看基金经理的工作经验。这里所谓的经验,是指基金经理曾经管理过的基金数目,因为通过学术论文的研究结果显示,基金经理曾经管理过的基金数目与基金收益有着较为显著的正相关。

- 看基金经理当下管辖的基金个数及表现。通过学术论文的研究结果显示,基金经理管理的基金个数与基金收益有着负相关关系。这个也好理解,比较精力是有限的嘛~

至于基金经理是男是女,是什么学校毕业的,有没有留学经验等,通过学术论文的研究结果显示:这些只和风险控制具有较大关联,和收益率并无正相关关系。主要研究结果如下:

- 女性基金经理能有效降低基金风险承担水平。

- 学历越高的女性基金经理风险承担水平越低,即越倾向于稳健的投资风格;

- 基金经理任期越短,女性基金经理降低基金风险承担水平越显著。

- 当基金经理学历更高时,女性基金经理降低基金风险承担水平更为显著。

- 当市场为熊市时,女性基金经理降低基金风险承担水平更为显著。

截至2015年底,中国市场1200余位公募基金经理,管理着8.4万亿元的基金资产,服务着数千万的基金客户。 根据相关统计数据,截至2015年,美国共同基金经理人数约7700人;从基金数来看,美国共同基金自2000年以来数量变化不大,平均在八九千只上下浮动。

中国:国内公募基金经理平均年龄是多大?公开资料并不完整,从wind现有的149个样本来看,年龄最大的基金经理53岁,最小的29,平均年龄为39岁。中国证券投资基金业协会最新发布的《中国证券投资基金业2015年年报》显示,截至2015年末,经注册的在职公募基金经理共计1273人,30岁45岁年龄段,占比为40.46%;30岁以下为140人,占比11%;而45岁55岁者仅为61人,占比4.79%。注意,暂无55岁及以上的基金经理。没有。

美国:笔者在彭博上查到600多个有公开年龄的美国公私募基金经理样本,大部分年龄分布在40到60岁之间,平均年龄为54.9岁,从一个侧面展示美国资管行业还是有许多活跃的资管“老将”。

中国:基金经理平均在职时间有多久呢?Wind数据显示,公募基金经理管理一只基金的最长时间是11年,而整个公募行业基金经理管理一只基金的平均时间约1.3年。这个数字与近年来新基金发行加速关系密切,仅2014、2015两年发行的新基金数约1300只,几乎占现存基金数的半壁江山。另一方面,逐渐加速的公募基金经理跳槽和离职潮对于任职时间也有一定影响。另一数据显示,平均每位基金经理管理基金产品2.2只,其中管理基金数最多的达19只,人均管理资产规模接近70亿元人民币(扣除货币基金余额)。

美国: 初步统计,美国共同基金经理平均每人管理1.2只基金,平均资产管理规模约在20亿美元。

国内资产管理行业仍处于爆发式增长阶段,2015年,整个公募基金行业规模增幅达到85.24%,净增3.7万亿元。而私募基金发展更是如火如荼,银河证券数据显示,截至2015年底,登记公示的私募基金管理人已有2.48万家,每个月登记家数都超过1000家。蓬勃发展的资金管理行业,也让投资者挑花了眼,挑选靠谱、适合自己的投资管理团队的需求正在日趋升温。

来自MBALib的定义

-

【概念】:

互联网基金是指在借助互联网媒介的基础上实现投资客户与第三方理财机构的直接交流,从而绕开银行介入,是对传统金融理财服务的延伸和补充。在这种“金融脱媒”的理财模式下,银行在客户和第三方理财机构之间不再起着有偿连接作用,弱化了银行的金融中介地位,大大提高了理财效率并降低了理财成本。

-

【特点】

基金与网络的结合涉及到的仅是其销售平台或模式的变化。即便是这样一个小小的创新,也使得互联网基金理财除了具备传统基金理财高流动性、高安全性和较高收益性的特征外,又具有区别于传统基金理财模式的特点。 首先,互联网基金依靠大数据、社交网络、移动支付等现代信息技术,实现了交易场所的虚拟化。相比于传统基金理财模式,不但便捷了基金的业务操作,降低了运营成本,而且大大提高了业务效率。 其次,可以实现基金产品和客户投资需求的高效匹配。在互联网基金理财模式下,投资者可以通过网络平台掌握更多有利于自身投资的信息并能轻松完成对各种基金产品的比对,从而筛选出适合自己的优质投资标的。更为重要的是,互联网基金理财作为互联网金融模式的重要内容,使绝大多数人(尤其是低收入阶层)都能够参与到这种金融创新活动中来,有效地缓解了金融排斥,很好地诠释了普惠金融的内涵。

货币基金,又称为货币市场基金(Money funds, Money market funds,or Money market mutual funds)是共同基金的一种,指投入现金定存以及高信用评等的短期票券(一般在1年以下)的基金。 (Wiki-MoneyFund)

一般而言这类基金所投入资产风险较小,极少出现本金亏损的情形,而被认为是资金的短期避风港。但在2007年-2009年环球金融危机中,因为一些公司的倒闭(例如雷曼兄弟)使得一些货币基金因购买了这些公司的短期票券而遭受损失。

货币基金的投入理由与定存类似,一般有几项,一是作为投资其他货币的管道。(有些币种本身的兑换自由度不够高);二是在类似的风险波动下,获得比定存稍高的收益。(但如果基金的收费过高这项功能就无法彰显);三、利用基金转换的功能,将其他放在股票、债券基金的资金,暂时转入货币基金,待机会再转换至想要投入的基金中。

独立基金销售机构是指独立于基金公司、银行、证券公司等之外的取得合法的开放式基金销售资格的机构,投资者可以通过独立基金销售机构搭建的平台申购、赎回基金。相对基金公司、银行、券商等来说,独立基金销售机构对各种基金产品的销售态度更加中立,通常有费率优惠。这些机构致力于为投资者提供更有价值的投资咨询和丰富的产品选择,在一定程度上类似于国外的“基金超市”

2013年被称为互联网金融的元年,在这一年,互联网企业与基金公司跨界合作,抓住人们不同用途的闲置资金,进行细分市场的短期理财。 主要是由于余额宝等的崛起。 因此,通过2013年可以将互联网基金发展历史区分为“公元前”和“公元后”两个大阶段。

- 2013年互联网金融元年前

- 20世纪90年代 - 互联网基金萌芽期:嘉信理财时代

- 以嘉信理财为代表,在美国崛起的网络基金销售超市,至1999年,美国货币基金出现顶峰时刻,PayPal 推出第一只互联网货币基金

- 2003年~2013年 - 互联网基金的“中国道路”

- 2003年华安基金首次在中国推出在线基金交易系统;此后,“银联通”、“银基通”等交易平台不断推出

- 2013年,中国证监会推出管理暂行规定,互联网基金在中国逐步开启监管

- 20世纪90年代 - 互联网基金萌芽期:嘉信理财时代

- 2013年互联网金融元年后至今

- 支付宝与天弘基金合作,推出余额宝(货币基金),引发中国全民理财热潮

- 2014 年下半年开始,互联网货币基金的收益率持续下滑,市场开始由疯狂逐渐回归至理性发展阶段。

- 2015年推出《关于促进互联网金融健康发展的指导意见》(简称《指导意见》),互联网基金销售业务正式告别无监管时代

- 像天天基金等第三方基金销售机构平台上还是稍微积累了更多一些专业的投资者

- 蚂蚁金服、腾讯基金销售的特点还是更多的面向海量的普通“小白”客户,所以差异化是未来的出路之一

- 好买基金平台上的产品偏专业化,面向高净值客户。以私募产品为例,都是100万资金起投,在此背景下投资者不可能简单看一下收益率就投,他们对投资的理解相对会深一点,对于投顾的专业性要求比较高,需要更专业得性服务

互联网基金主要有3种销售模式来源:

- 直销模式:由基金公司或者有基金销售资格的银行直接售卖,此类模式,由传统的基金公司提供互联网销售渠道

- 代销模式:代销模式指,由独立于基金公司、证券公司之外的独立销售机构进行代理销售。代销模式由可按照销售方来源区分为以下三种

- 银行类: 由银行和基金公司合作,提供第三方基金销售渠道

- 证券类: 由证券公司和基金公司合作,提供基金销售渠道

- 第三方机构类: 有独立销售机构进行售卖,譬如天天基金网、好买基金等(第三方机构类,2012年起,证监会才开始发放相关销售拍照)

- 新兴互联网销售渠道:指由不具备基金销售资格的互联网公司借由互联网,与基金公司合作,开发公募基金的销售模式

- 流量导入模式: 指互联网公司和基金公司或者具备要基金销售资格的银行等进行合作,进行流量导入,但不直接售卖基金

- 基金超市模式:指有互联网公司为基金公司提供销售平台,由基金公司入驻,并进行基金的直接销售,譬如原先的基金淘宝店(现转为蚂蚁基金承接),此类模式的公司需要到证监会进行相关备案

- 直销嵌入模式:此类主要是货币基金,类似余额宝、理财通等

- 和证券公司和基金公司购买基金相比,第三方平台是名副其实的后起之秀。这种渠道操作便捷,特别适合年轻人使用。第三方平台的基金产品丰富度更好,基金的各种品种都会参与,除柜台有交易时间的限制外,其网上交易都是采用7x24小时的交易模式,非常便捷。但非开盘时间仍需第二天确认份额。类似于天天基金网、好买基金网这些第三方平台,不仅基金产品众多,而且各类型风险的产品配置齐全,好买基金还包含了私募基金和信托产品,不仅在线上可以交易,而且还有手机客户端,操作非常便捷。

- 在互联网金融大潮的席卷之下,各家公司无论是在产品创新、产品包装、销售上都有独到之处,很多基金公司也都纷纷和第三方合作,占据这一战略高地。目前,基金销售市场占有率较高的有天天基金网、数米基金网、基金买卖网、好买基金等。由于积累了较多年轻客户,第三方理财平台也被基金公司视为渐渐崛起的销售渠道,目前,第三方理财平台上线的基金产品种类全面,数量众多,产品线也比较齐全。

- 由于基金公司支持第三方平台的销售,在折扣优惠上也会给予配合,第三方平台给予的折扣度一般都在四折。因此,投资人购买基金可以对比直销平台和第三方平台的优惠方案,降低购买成本,但相比而言,由于大多数基金公司直销的力度与第三方平台持平,而在产品丰富度上却相差甚远,第三方平台在整体体验上还是更胜一筹。

- 由于第三方平台大部分基金交易都是在网上完成操作的,且第三方平台注重创新,比较适合喜欢新兴事物的年轻人。对于投资者来说,资金安全是必须注意的问题,因此最好慎选较大的平台,另外买股票基金可搭配平台的现金工具,股市行情好时可申购股票基金,行情不好时则退回到货币基金。

- 证监会下发牌照:商业银行141家,证券公司99家,期货公司18家, 保险公司4家, 保险代理公司和保险经纪公司5家,证券投资咨询公司6家,独立第三方机构107家

天天基金是中国证监会批准的独立基金销售机构。隶属于上海天天基金销售有限公司。上海天天基金销售有限公司有东方财富信息股份有限公司 100% 持股。

上海天天基金销售有限公司注册资本:33800万元人民币;实缴资本:10000万元人民币。2008-12-03成立。经营范围:为基金销售,第二类增值电信业务中的信息服务业务(以经营许可证为准)。

覆盖公募基金5800多只(基金品种全覆盖)。基金交易费率平均万2.8,支持一折认购。支持定投。

优势: 基金覆盖范围广,申购费率低,基金推荐引擎比较专业,有独立的基金资讯调研机构(CHOICE)。最全信息平台,LOF 套利模式,支持场外场内转托管 劣势:天天基金APP 和网站的使用相对需要专业一些,便宜性不如蚂蚁基金等

蚂蚁财富,全称蚂蚁财富(北京)投资基金管理有限公司, 背靠蚂蚁金服。蚂蚁金服起步于 2004 年成立的支付宝。2014 年 10 月,蚂蚁金服正式成立。

通过天眼查和企查查获取资料为,蚂蚁财富的注册资本20000万元人民币,2014-12-26在工商注册成立。主页业务为:非证券业务的投资管理、咨询;投资管理;资产管理。股东为向中帅认股70%,北京蚂蚁共创科技管理中心(有限合伙)认购30%,其他北京蚂蚁共创科技管理中心(有限合伙)股东也是向中帅。

通过蚂蚁财富官网获取到的信息,则为蚂蚁(杭州)基金销售有限公司对外提供销售服务。而蚂蚁(杭州)基金销售有限公司转向的 APP 同为蚂蚁财富。因此认为蚂蚁财富对应的两家公司为不同注册公司,但同属一家。

Sonic注: 此处存疑,通过天眼查和企查查没有获取到两家公司之间的关联关系,是否信息存在错漏导致? 通过其他几家公司的关系分析,一般为投资公司为控股公司,基金销售公司为分公司。但蚂蚁的两家公司之间没有任何联系,除了名字和官网的 APP 一模一样外……

蚂蚁财富提供超过3500只基金在售,基金交易费率平均在万3.2,支持一折认购。支持定投。

优势:蚂蚁财富,存在独立 APP,同时也嵌套在支付宝内部。便利性高。支持自动均线回归定投策略。手续费低。 劣势:暂无专业的分析信息。

好买基金,上海好买基金销售有限公司,母公司为:好买财富管理股份有限公司。联想控股旗下的君联资本和腾讯集团是好买财富的战略股东。好买财富旗下全资子公司上海好买基金销售有限公司(简称"好买基金")拥有中国证监会颁发的首批第三方基金销售牌照,年均销售额超过30亿人民币。

Sonic注: 腾讯理财通有进行投资。

好买基金。注册资本:20000万元人民币,实缴资本:2000万元人民币。2011-08-29成立。经营范围:基金销售。

好买基金销售3000多只基金,基金交易费率平均在万三,支持一折认购,通过储蓄罐产品,可以进行储蓄,支持0费率认购。支持定投。

优势:基金分析专业 劣势:覆盖范围不够全面

且慢 APP(盈米基金)

且慢APP, 归属盈米基金。

珠海盈米基金销售有限公司,是一家深度运用互联网技术、深度耕耘泛资产管理行业的全新的互联网金融公司。公司执着于运用互联网技术和金融专业能力为广大投资者提供资产保值增值的一站式解决方案。

法人为肖雯,注册资本:2873.3981万元,人民币实缴资本:2000.8096万元人民币。经营范围为基金销售。

在且慢平台上购买的基金全部为公募基金且为场外基金。

且慢主要支持基金投资组合。 支持定投。

优势:策略跟投,全方位跟踪分析,一键跟投

蛋卷 APP(雪球)

蛋卷基金是投资社区雪球的旗下产品。由于雪球的影响,蛋卷基金更多代表一类有经验投资者的思维方式,提供了很多进阶轮动和配置类策略。

北京雪球信息科技有限公司, 雪球财经是一家互联网金融信息服务公司,旗下拥有投资类社交产品「雪球」、服务中国美股投资者的资讯门户「i美股」。 雪球财经还发布反映中国概念股整体市场状况的中国概念股指数。

法人代表:方三文。 注册资本:1163.8328万元人民币,实缴资本:188.7万元人民币。成立于2010年。

优势:提供智能定投,提供指数增强策略组合跟投计划等功能。

货币基金选取大厂,由于收益率已经趋近于银行理财类,无需特殊推荐。

- 若考虑到便利性,推荐:余额宝、腾讯理财通等;

- 若考虑到安全性及银行使用性,推荐工行快钱、招行朝朝盈、及其他各大银行的“宝宝类”基金

- 收益已经趋近于银行理财,余额宝跌到接近2.8%(实时数据,参考新浪基金宝 )

《指导意见》提出,基金销售机构与其他机构通过互联网合作销售基金等理财产品的,需切实履行风险披露义务,不得通过违规承诺收益方式吸引客户。《指导意见》进一步指出,基金管理人应当采取有效措施防范资产配置中的期限错配和流动性风险;基金销售机构及其合作机构通过其他活动为投资人提供收益的,应当对收益构成、先决条件、适用情形等进行全面、真实、准确表述和列示,不得与基金产品收益混同。第三方支付机构在开展基金互联网销售支付服务过程中,应当遵守人民银行、证监会关于客户备付金及基金销售结算资金的相关监管要求。第三方支付机构的客户备付金只能用于办理客户委托的支付业务,不得用于垫付基金和其他理财产品的资金赎回。互联网基金销售业务由证监会负责监管。^兴全基金解析

几大基金平台的功能基本上没有任何差异,且认购费率均趋同。

提供几大平台的特色功能建议,作为基金平台入手建议:

- 天天基金: 背靠东方财富,信息丰富,基金操作界面信息类似股票信息,且行情走势信息等相对完善。

- 适合作为信息平台使用,建议所有基金买家不论交不交易,均安装。

- 基金覆盖范围全面

- 蚂蚁财富:嵌套在支付宝内,操作简单,跟支付宝资金完全打通。手续费低。

- 且慢:傻瓜式操作,适合小白长期跟投。

- 蛋卷基金:治疗选择困难症患者,有大V 投资可以跟投。

- 好买基金: 专业的行业分析。适合专业基金投资者使用。

其他建议: 不建议基金购买过于分散,选择2~3个平台结合使用,适合自己的选“鸡”风格,适用就好。

wiki>投资者>投资者列表,列出了著名的投资家,其中国外几乎全部直接和基金相关。

投资家列表

- 巴菲特(1954 to 1956 基金公司的股票分析师 at Graham-Newman Corp. as a securities analyst,伯克夏•哈撒韦公司主席)

- 索罗斯(1970年成立索罗斯基金,1973年成立量子基金,该基金是一只对冲基金)

- 罗杰斯(1973年成立量子基金 共同创始人)

- 詹姆斯·西蒙斯 (2005年,西蒙斯成为全球收入最高的对冲基金经理,净赚15亿美元,差不多是索罗斯的两倍;从1988年开始,他所掌管的大奖章基金年均回报率高达34%,15年来资产从未减少过,美国数学家、投资家和慈善家。是世界级的数学家,也是最伟大的对冲基金经理之一。)

- 本杰明·格雷厄姆(被誉为证券分析之父、“华尔街院长”, 巴菲特的投资老师,1923年年初,格雷厄姆离开了纽伯格一亨德森一劳伯公司,决定自立门户。他成立了格兰赫私人基金)

- 查理·芒格(伯克夏•哈撒韦公司的副主席)

- 彼得·林奇(1977年接管并扩展麦哲伦基金之后的13年,使麦哲伦成为有史以来最庞大的共同基金,使其资产由2000万美元,增长到84亿美元,100万人共同持有)

- 菲利普·费雪(Philip A. Fisher,1907-2004):现代投资理论的开路先锋之一,成长股价值投资策略之父,巴菲特也受其投资理念的影响)

- 郑铁如

- 李嘉诚

- 李忠瀚

https://zh.wikipedia.org/wiki/%E6%8A%95%E8%B3%87%E8%80%85

在investopedia 选出的21位最伟大的投资人中,有16位都创立了基金,其中有9位是共同基金经理:

- John (Jack) Bogle (共同基金-指数基金之父,创立先锋基金,美国最大基金公司之一)

- Warren Buffett(投资控股公司)

- David Einhorn (对冲基金)

- Stanley Druckenmiller(对冲基金)

- David Dreman(共同基金)

- Philip Fisher(基金)

- Benjamin Graham(基金)

- William H. Gross(共同基金)

- Carl Icahn(投资控股公司)

- Jesse L. Livermore(股票交易)

- Peter Lynch(共同基金)

- Bill Miller(共同基金)

- John Neff(共同基金)

- William J. O'Neil(股票交易,量化交易先行者)

- Julian Robertson(对冲基金)

- Thomas Rowe Price, Jr.(共同基金,美国最大基金公司之一)

- James D. Slater(个人投资者)

- George Soros(对冲基金)

- Michael Steinhardt(对冲基金)

- John Templeton(共同基金)

- Ralph Wanger(共同基金)

-

《共同基金常识 》

-

《钱:7步创造终身收入》

-

《好好赚钱 》

-

《穷爸爸富爸爸》

-

《蓝筹孩子》

-

《穷查理宝典》

-

《彼得林奇教你理财》

-

《财富自由之路》

-

《小狗钱钱》

-

《有钱人和你想的不一样》

-

《邻家的百万富翁》

-

《聪明的投资者》

-

《重新定义理财顾问》

-

《7分钟理财》

-

《中国式财富管理》

-

《富人的逻辑》

-

《The global economy as you never seen it》

-

《约翰.聂夫的成功投资》

公募基金超过自身基准超额收益率归因-清华大学金融研究院.pdf

从数据来看中国内地与香港公募基金行业(上):GDP和养老金背后.pdf

基金市场2019年年度策略报告 - 保持适当权益仓位 优选稳健均衡基金.pdf

晨星Fund Family150 2018年第二季度报告及数据库

Private Banking and Wealth Management Survey 2018: Global Results

亿万富翁报告

JP Morgan财富管理和资产配置趋势

瑞士信贷 Credit Suisse每年发布一次全球财富管理报告

凯捷咨询公司Capgemini财富管理新趋势

胡润财富理财规划师报告2018-201804121157368362097.pdf

china bank wealth management-中国银行业理财市场报告.pdf

2018_investment factbook-ICI.pdf

中国证券投资基金业协会 Asset Management Association of China

证券时报“中国基金业明星基金奖”评奖方法 - 中国证券投资基金业协会

宋鸿兵:联储加息招致金融风暴,三项指标为你赢得24小时逃命时间

Wind, iFind, Choice 三个数据终端哪个最强大?或各有什么强项?