本篇主要是对第二章剩余知识的理解,包括:性能度量、比较检验和偏差与方差。在上一篇中,我们解决了评估学习器泛化性能的方法,即用测试集的“测试误差”作为“泛化误差”的近似,当我们划分好训练/测试集后,那如何计算“测试误差”呢?这就是性能度量,例如:均方差,错误率等,即“测试误差”的一个评价标准。有了评估方法和性能度量,就可以计算出学习器的“测试误差”,但由于“测试误差”受到很多因素的影响,例如:算法随机性或测试集本身的选择,那如何对两个或多个学习器的性能度量结果做比较呢?这就是比较检验。最后偏差与方差是解释学习器泛化性能的一种重要工具。写到后面发现冗长之后读起来十分没有快感,故本篇主要知识点为性能度量。

2.5 性能度量

性能度量(performance measure)是衡量模型泛化能力的评价标准,在对比不同模型的能力时,使用不同的性能度量往往会导致不同的评判结果。本节除2.5.1外,其它主要介绍分类模型的性能度量。

2.5.1 最常见的性能度量

在回归任务中,即预测连续值的问题,最常用的性能度量是“均方误差”(mean squared error),很多的经典算法都是采用了MSE作为评价函数,想必大家都十分熟悉。

在分类任务中,即预测离散值的问题,最常用的是错误率和精度,错误率是分类错误的样本数占样本总数的比例,精度则是分类正确的样本数占样本总数的比例,易知:错误率+精度=1。

2.5.2 查准率/查全率/F1

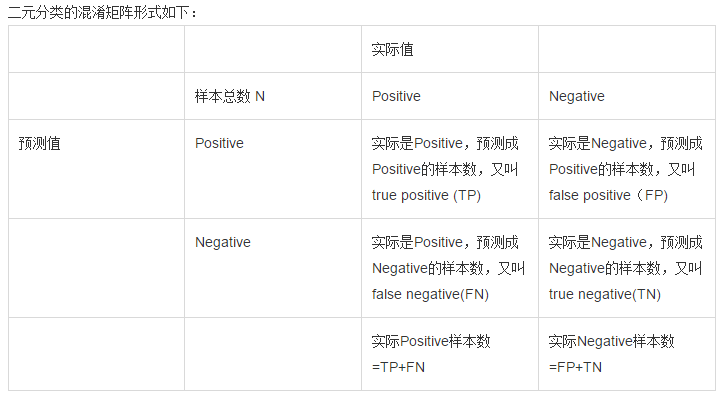

错误率和精度虽然常用,但不能满足所有的需求,例如:在推荐系统中,我们只关心推送给用户的内容用户是否感兴趣(即查准率),或者说所有用户感兴趣的内容我们推送出来了多少(即查全率)。因此,使用查准/查全率更适合描述这类问题。对于二分类问题,分类结果混淆矩阵与查准/查全率定义如下:

初次接触时,FN与FP很难正确的理解,按照惯性思维容易把FN理解成:False->Negtive,即将错的预测为错的,这样FN和TN就反了,后来找到一张图,描述得很详细,为方便理解,把这张图也贴在了下边:

正如天下没有免费的午餐,查准率和查全率是一对矛盾的度量。例如我们想让推送的内容尽可能用户全都感兴趣,那只能推送我们把握高的内容,这样就漏掉了一些用户感兴趣的内容,查全率就低了;如果想让用户感兴趣的内容都被推送,那只有将所有内容都推送上,宁可错杀一千,不可放过一个,这样查准率就很低了。

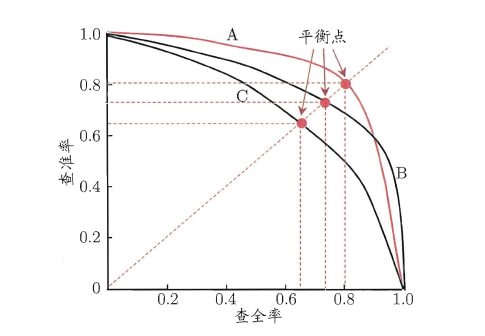

“P-R曲线”正是描述查准/查全率变化的曲线,P-R曲线定义如下:根据学习器的预测结果(一般为一个实值或概率)对测试样本进行排序,将最可能是“正例”的样本排在前面,最不可能是“正例”的排在后面,按此顺序逐个把样本作为“正例”进行预测,每次计算出当前的P值和R值,如下图所示:

P-R曲线如何评估呢?若一个学习器A的P-R曲线被另一个学习器B的P-R曲线完全包住,则称:B的性能优于A。若A和B的曲线发生了交叉,则谁的曲线下的面积大,谁的性能更优。但一般来说,曲线下的面积是很难进行估算的,所以衍生出了“平衡点”(Break-Event Point,简称BEP),即当P=R时的取值,平衡点的取值越高,性能更优。

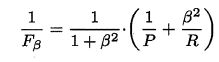

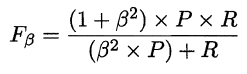

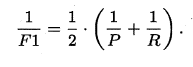

P和R指标有时会出现矛盾的情况,这样就需要综合考虑他们,最常见的方法就是F-Measure,又称F-Score。F-Measure是P和R的加权调和平均,即:

特别地,当β=1时,也就是常见的F1度量,是P和R的调和平均,当F1较高时,模型的性能越好。

有时候我们会有多个二分类混淆矩阵,例如:多次训练或者在多个数据集上训练,那么估算全局性能的方法有两种,分为宏观和微观。简单理解,宏观就是先算出每个混淆矩阵的P值和R值,然后取得平均P值macro-P和平均R值macro-R,在算出Fβ或F1,而微观则是计算出混淆矩阵的平均TP、FP、TN、FN,接着进行计算P、R,进而求出Fβ或F1。

2.5.3 ROC与AUC

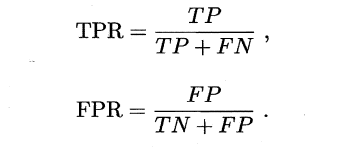

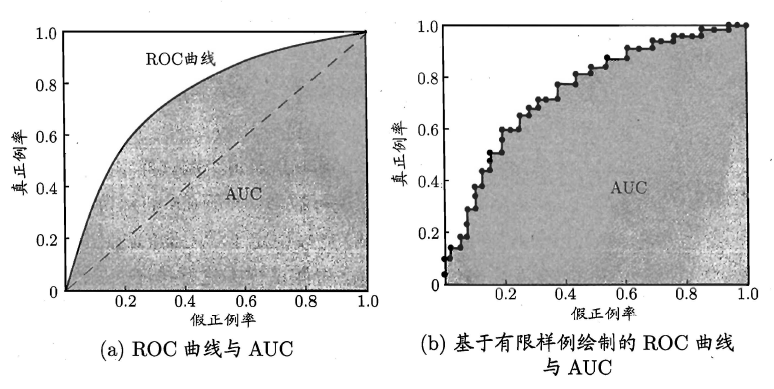

如上所述:学习器对测试样本的评估结果一般为一个实值或概率,设定一个阈值,大于阈值为正例,小于阈值为负例,因此这个实值的好坏直接决定了学习器的泛化性能,若将这些实值排序,则排序的好坏决定了学习器的性能高低。ROC曲线正是从这个角度出发来研究学习器的泛化性能,ROC曲线与P-R曲线十分类似,都是按照排序的顺序逐一按照正例预测,不同的是ROC曲线以“真正例率”(True Positive Rate,简称TPR)为横轴,纵轴为“假正例率”(False Positive Rate,简称FPR),ROC偏重研究基于测试样本评估值的排序好坏。

简单分析图像,可以得知:当FN=0时,TN也必须0,反之也成立,我们可以画一个队列,试着使用不同的截断点(即阈值)去分割队列,来分析曲线的形状,(0,0)表示将所有的样本预测为负例,(1,1)则表示将所有的样本预测为正例,(0,1)表示正例全部出现在负例之前的理想情况,(1,0)则表示负例全部出现在正例之前的最差情况。限于篇幅,这里不再论述。

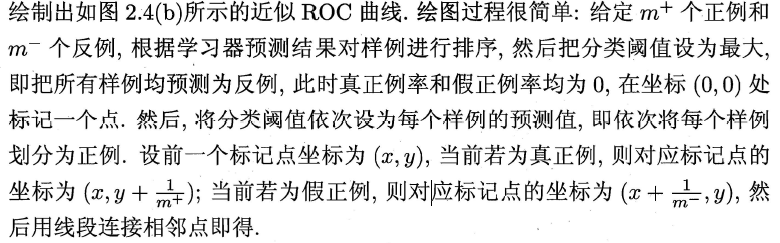

现实中的任务通常都是有限个测试样本,因此只能绘制出近似ROC曲线。绘制方法:首先根据测试样本的评估值对测试样本排序,接着按照以下规则进行绘制。

同样地,进行模型的性能比较时,若一个学习器A的ROC曲线被另一个学习器B的ROC曲线完全包住,则称B的性能优于A。若A和B的曲线发生了交叉,则谁的曲线下的面积大,谁的性能更优。ROC曲线下的面积定义为AUC(Area Uder ROC Curve),不同于P-R的是,这里的AUC是可估算的,即AOC曲线下每一个小矩形的面积之和。易知:AUC越大,证明排序的质量越好,AUC为1时,证明所有正例排在了负例的前面,AUC为0时,所有的负例排在了正例的前面。

2.5.4 代价敏感错误率与代价曲线

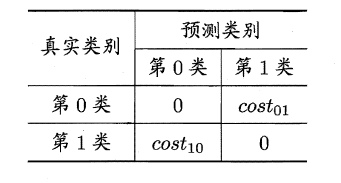

上面的方法中,将学习器的犯错同等对待,但在现实生活中,将正例预测成假例与将假例预测成正例的代价常常是不一样的,例如:将无疾病-->有疾病只是增多了检查,但有疾病-->无疾病却是增加了生命危险。以二分类为例,由此引入了“代价矩阵”(cost matrix)。

在非均等错误代价下,我们希望的是最小化“总体代价”,这样“代价敏感”的错误率(2.5.1节介绍)为:

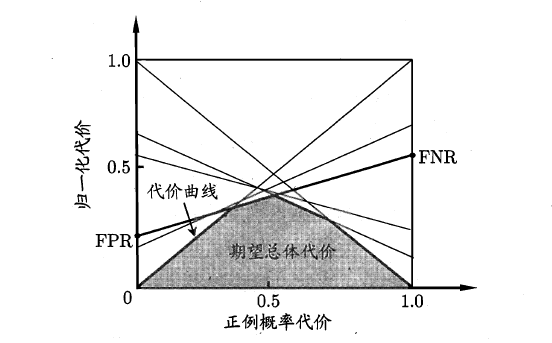

同样对于ROC曲线,在非均等错误代价下,演变成了“代价曲线”,代价曲线横轴是取值在[0,1]之间的正例概率代价,式中p表示正例的概率,纵轴是取值为[0,1]的归一化代价。

代价曲线的绘制很简单:设ROC曲线上一点的坐标为(TPR,FPR) ,则可相应计算出FNR,然后在代价平面上绘制一条从(0,FPR) 到(1,FNR) 的线段,线段下的面积即表示了该条件下的期望总体代价;如此将ROC 曲线土的每个点转化为代价平面上的一条线段,然后取所有线段的下界,围成的面积即为在所有条件下学习器的期望总体代价,如图所示:

在此模型的性能度量方法就介绍完了,以前一直以为均方误差和精准度就可以了,现在才发现天空如此广阔~