許多觀眾詢問,他們遇到以下問題,希望能獲得我們的建議:

- 雖然有買不同的標的、甚至還買了美股,但大盤不好的時候還是全部一起下跌。當崩盤時,對於平時沒有太多時間鑽研股票的觀眾來說,雖然心裡明白下跌是暫時的,但還是會忍不住慌張,導致無法全心投入在本業上,也很難繼續紀律執行自己的買賣策略,甚至會恐慌性的全部賣出。想請問有沒有辦法,能夠降低這個最大回檔的幅度,到一個自己能接受的範圍、卻還是能獲得報酬率?

- 手上同時看好幾支股票想要長期持有、或是想要同時運行好幾支選股策略,但往往不知道該在哪支股票/策略上分配更多的資金,最後往往採用平均分配的方式,但總覺得有更好的、客觀的方式來決定這個資金比重。

- 同漲同跌是因為股票之間存在”相關性”,完全一樣的話相關性就是1、完全相反相關性則為-1。正是因為資產間的相關性有高低正負之分,所以我們可以利用資產配置的技巧,讓不同的資產彼此間的波動被抵銷掉一部分,達到降低波動率、減少下跌幅度的效果。

- 舉一個極端的例子,假設兩支股票年報酬都是20%、但高度負相關,採取50/50的配置後,以圖說明平均報酬率不變,但是波動下降非常多。

- 資產配置就是將上述例子做更嚴謹的假設、推導,透過計算資產間的相關性、並透過一定的公式去分配各種資產的資金,藉由犧牲少部分的報酬來降低不確定性風險(波動度、最大下跌幅度)。這支影片會先帶大家認識最具開創性、獲得諾貝爾獎的資產配置方法 - 效率前緣,並實作進一步改進的現代資產配置模型 - Hierarchical Clustering Models。

- 若想更深入瞭解資產配置,可以閱讀市場先生的這篇文章

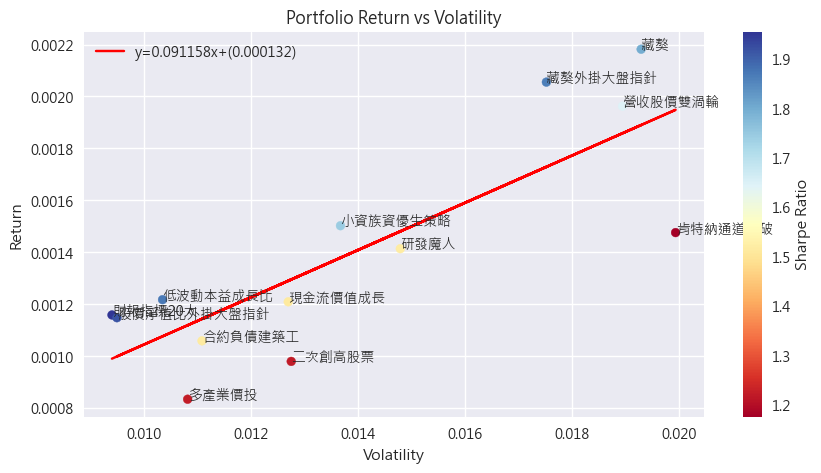

- 每個資產有自己的預期報酬率、波動度,資產與資產之間可以計算相關性;同樣地每個選股策略也有各自的預期報酬率、波動度,選股策略間一樣可以計算相關性。因此我們可以將不同的選股策略視為不同的資產,透過資產配置分配要給每個策略的資金比重。

- 使用了13個FinLab策略當作是不同的資產,大家可以到官網的策略頁面查看每支策略背後的開發邏輯是什麼。

- 可以發現不同的策略都是在不同的邏輯下設計的,有的看月營收、有的追突破、看現金流、看負債、看本益比等等。因此呈現出來的策略特性也不盡相同。

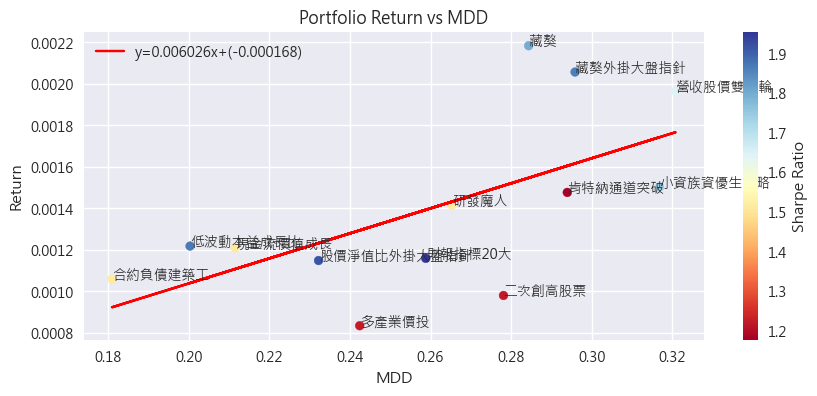

x軸是波動度、y軸是平均報酬,紅線則是回歸直線,代表大部分的策略都分布在這條線附近。

紅線可以觀察到: 隨著風險的上升,報酬也會逐漸升高。

每一單位風險(波動度),所能得到的報酬就是夏普比例(sharpe ratio)。夏普比例較高,也就是報酬跟風險的交換比較有CP值(每一單位風險,能換到更多報酬),圖中點的顏色就代表夏普比率。

有了這張圖之後,就可以根據夏普比例,跟自己的風險偏好(波動度)去選擇適合自己的策略。譬如喜歡低風險的,就挑左下角的,喜歡刺激、發大財的,就可以往右上角去做選擇。

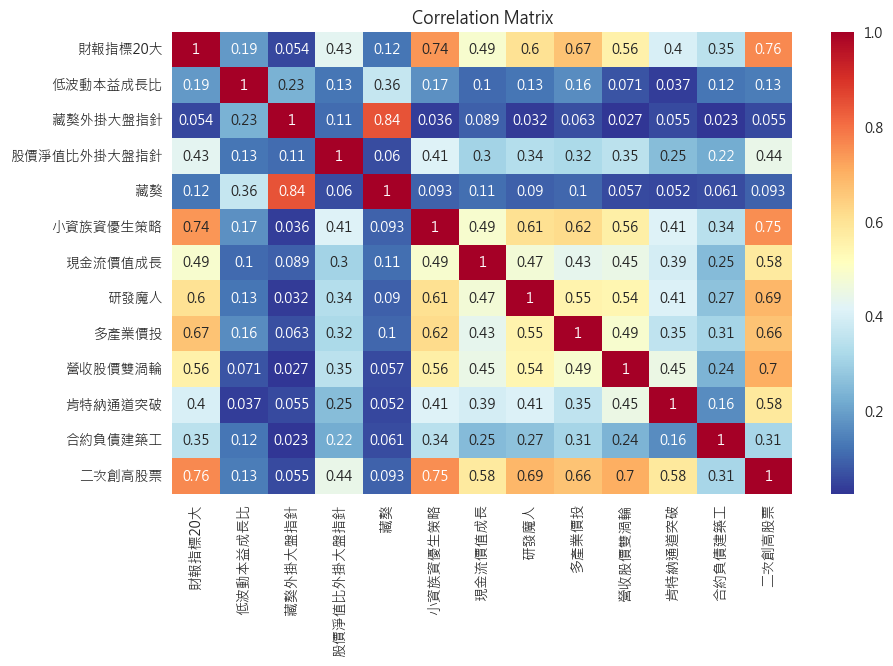

- 針對策略相關性作圖

- 前面是對每一支策略作單獨的分析,現在我們來分析策略之間的相關性。

- 策略背後的選股邏輯不同,相關性就低。我們可以藉由這張圖片去選擇彼此相關性比較低的策略同時持有,來減少同漲同跌的狀況發生。

- 舉藏獒跟藏獒外掛大盤指針為例子,因為藏獒外掛大盤指針是藏獒修改而成,因此兩者的相關性很高(可以對比藏獒與其它策略的低相關性),如果只持有兩支策略,最好就不要同時挑這兩支策略。

- 前面都是透過視覺化的觀察,然後進行人為分析,有沒有更嚴謹、更科學的方式呢?

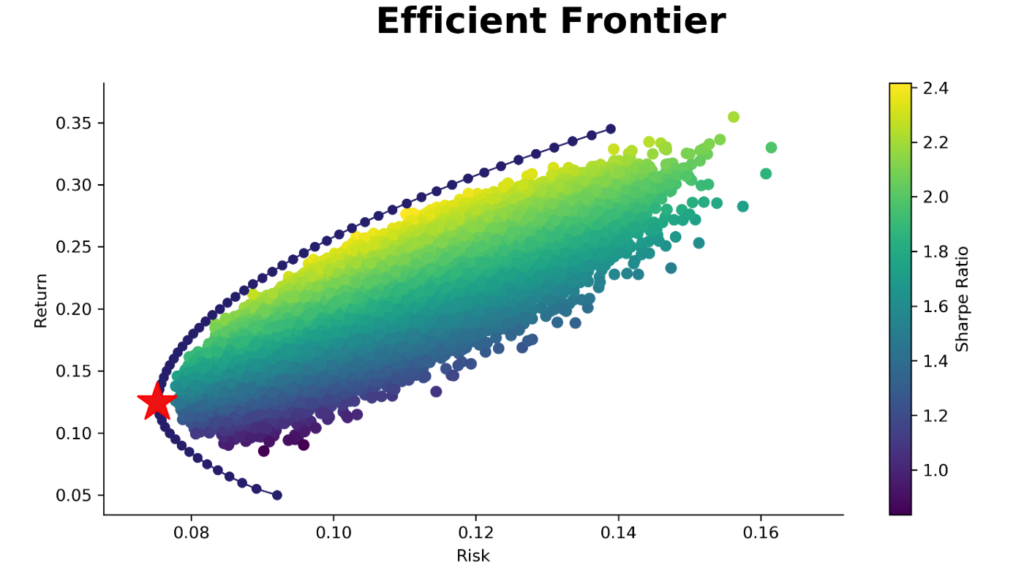

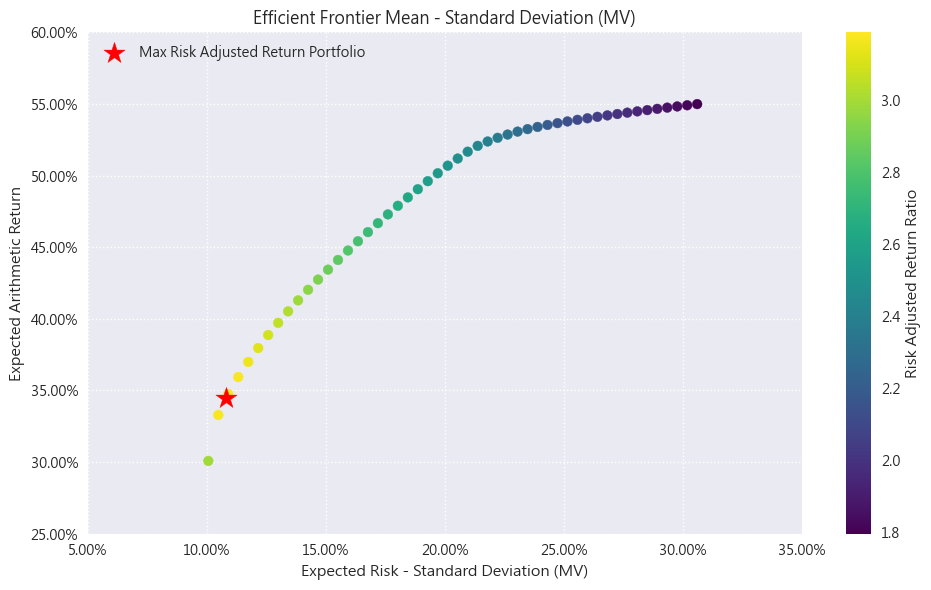

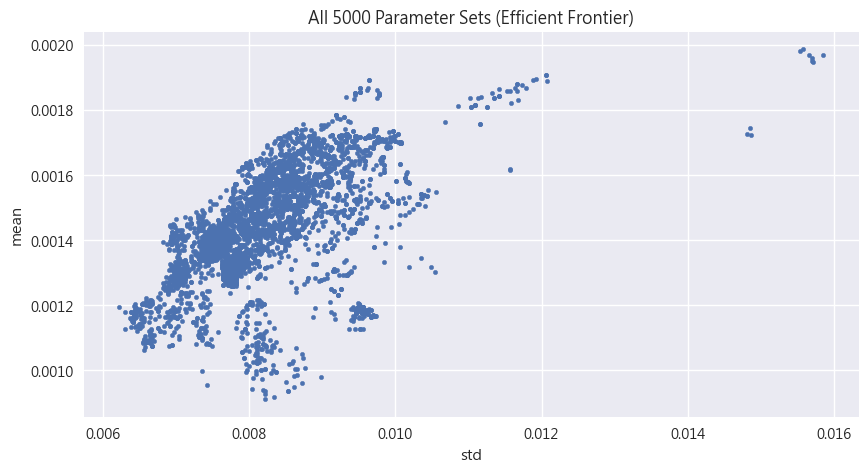

- 介紹資產配置的先驅、獲得過諾貝爾獎的效率前緣。假設今天隨機給予資產們不同的資金權重,來組成成千上萬種不同的策略(就是下圖中的每一個點),我們會發現這些隨機的策略被一條隱形的曲線所限制住。這條藍色的曲線就是效率前緣,透過這條曲線我們就可以

- 在給定的風險(給定x值),求出藍色線上對應的y座標(預期能獲得的最好報酬),並按照那個點的資產配置權重進行投資。

- 我們可以找出最佳收益和風險比的投資組合,也就是圖中的星星,有最高的Sharpe Ratio,也就是先前所說CP值最高的投資組合。

- 用FinLab Strategy所畫出來的效率前緣

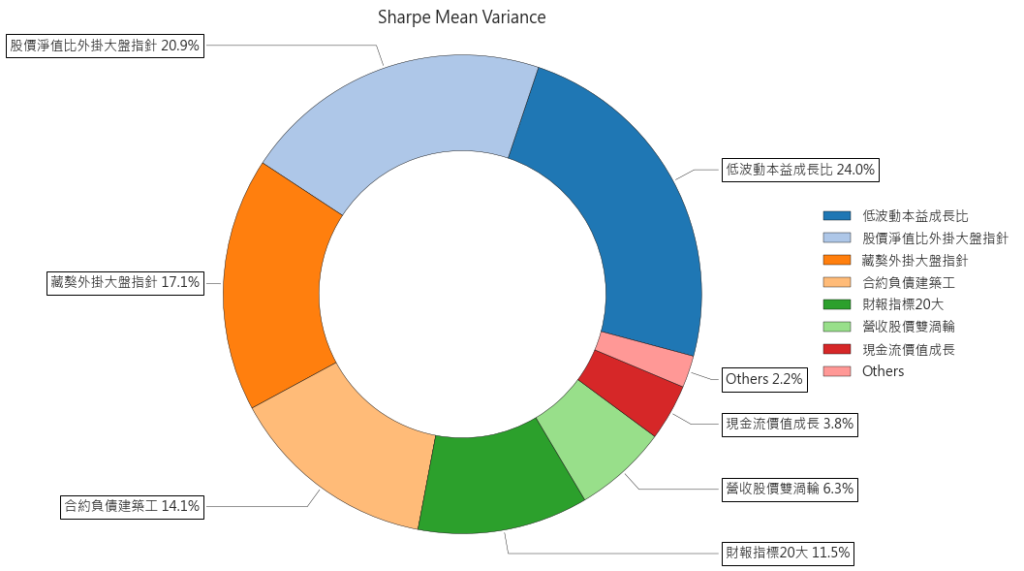

- 理想最佳權重(highest sharpe ratio),也就是上圖中的星星處,但一樣要記得這是根據過去所算出來的效率最優配置,不代表未來這個配置仍然會是最優的。

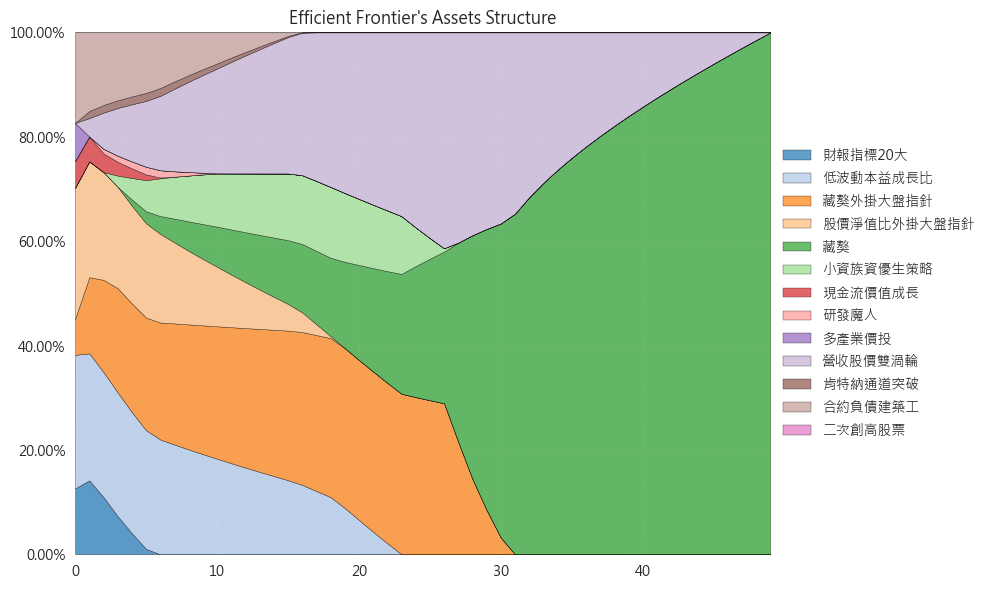

- 隨著給定的風險水準上升,資產配置權重的變化。當給定的風險越來越高時,資產的多樣性就迅速減少,越來越朝向持股單一化(all in)前進,失去了分散投資、降低風險的本意。

- 效率前緣聽起來雖然很夢幻,在當時被譽為「華爾街的第一次革命」、「投資界的大爆炸理論」,但實際上拿來使用會發現有許多待解決的問題。

- 效率前緣是基于歷史至今為止的資料(歷史報酬率、波動度)所畫出來的,但過去這樣投資好,無法保證未來會一樣好。市場通常是漲跌互見的,因此按照過去歷史所畫出來的效率前緣去做配置,很可能與未來的實際情況有所不同。

- 效率前緣的算法可能過度集中在過去報酬率最好的資產上,可以看到將投資組合移到效率前緣上時,資產的多樣性大幅度減少,這反而失去分散投資的本意。

- 很容易過擬合(overfitting):效率前緣透過每一種資產跟其他所有的資產去計算相關性,因此對參數非常敏感。只要上周跟這周的資產價格有些為的改變,藉由效率前緣計算出來的投資組合就可能會大幅度變化,這在實際運用上也非常難以執行。

- 在眾多資產中,有些資產會比較相關。以股票舉例,就可能會分為不同地區的股票如台股、美股,往下又可以區分出不同的類股,如金融股、科技股、生技股等等。資產也是如此。因此我們可以透過多次的分類,先將資產劃分為大大小小的類別。

- 透過 Hierarchical Cluster 的分群方法,有以下優點:

- 降低複雜度(不用再計算每個資產跟所有資產的相關性了,只要計算自己類別理的就好),提升模型穩定度。

- 加上分類後,可以根據不同種類、層級去進行風險的平衡。譬如可以確保同層級間的所承受的風險是相同的,也就是美股跟台股承受同樣的風險,在台股之中金融股、科技股、生技股又都承受一樣的風險……以此類推,藉由這種方式也可以達成更穩定的風險平衡。

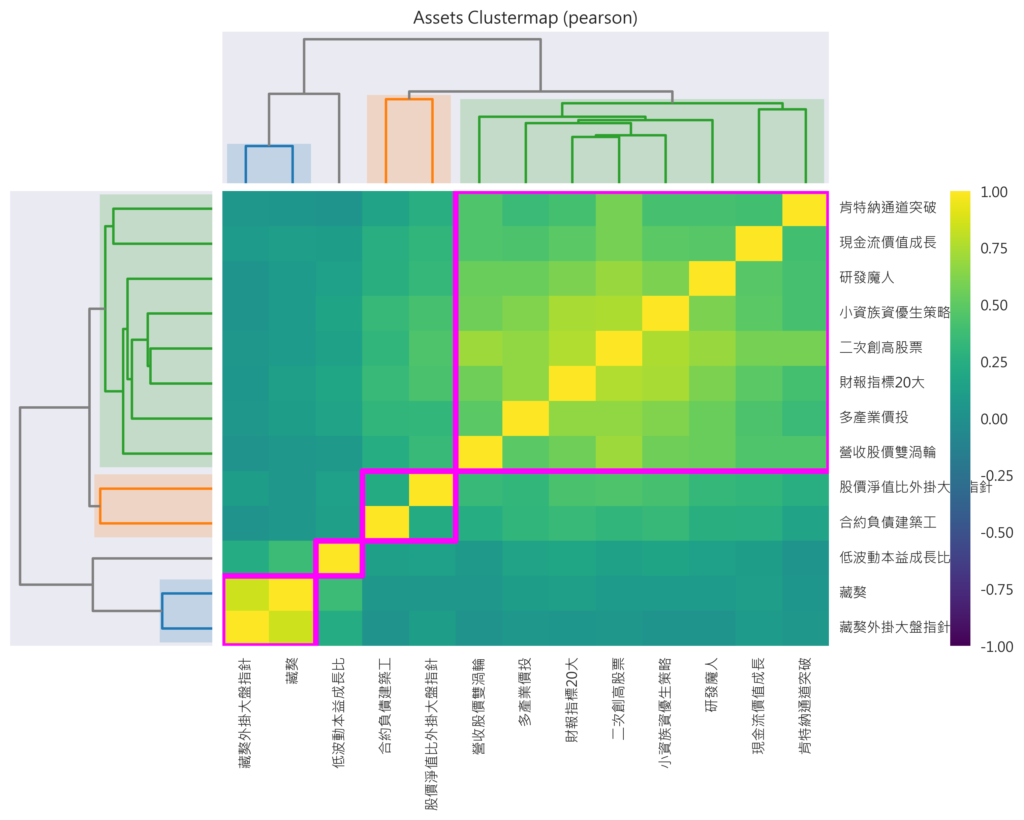

- FinLab策略的Hierarchical Cluster的結果

- 不同的相關性計算方法,有可能會產生不同的分類結果,再這邊我們使用pearson算法做示範

- 不了解也不用緊張,我們後面會教大家怎麼在不懂各種算法情況下,一樣能分辨出算法的好壞。

- 下圖我們可以觀察到幾點:

- 藏獒跟藏獒外掛大盤指針的確非常像

- 合約負債工、股價淨值比外掛大盤指針的選股邏輯類似,一個挑選營建股在營收尚未認列時的低基期作買入、另一個則是股價淨值低的時候若買入,都是挑好股票在便宜的時候去做買入,因此也被分在同一類。

- 完整的Hierarchical Clustering Models包含各式各樣的參數,像是如何分類的演算法、分類時所採用的相關性的計算方法、該使用哪種模型來平衡風險等等,共有六個重要的參數(model,covariance,linkage,codependence,rm,obj),而每一個參數又有多達數十種的演算法選擇。別說是一般投資人,就算是專業的投資人也很少有人能研究完各種參數,更別說參數之間的排列組合了。 註:對參數有興趣的可以點擊連結查看更細節的資訊。

- 但別擔心,接下來就會教大家用有效率的方法,在不用瞭解各種參數的情況下,找出適合的參數組合

- 最直覺的想法,就是窮舉所有的參數組合一個一個測,並找出所有組合中最好的一個。我們稱這種方法為 Grid Search 網格搜索

- 缺點:當參數較多時,排列組合的數量會非常大,導致搜索的時間變長花費資源也變大,在比較複雜的實務中很難達成。

- 以此次實驗為例,6個參數就共有4 x 12 x 14 x 4 x 28 x 8 = 602112種組合要測試,用家裡的電腦可能要跑一年才測的完。

- 因此我們使用Random Search來解決這個問題,從每一個參數中隨機選出一個參數,最終形成一個參數組合。反覆這個隨機選取的動作,也可以找到非常不錯的參數組合。

- Random Search 的優點

- 可以根據自己能接受的時間長短,來決定隨機形成參數組合的次數。

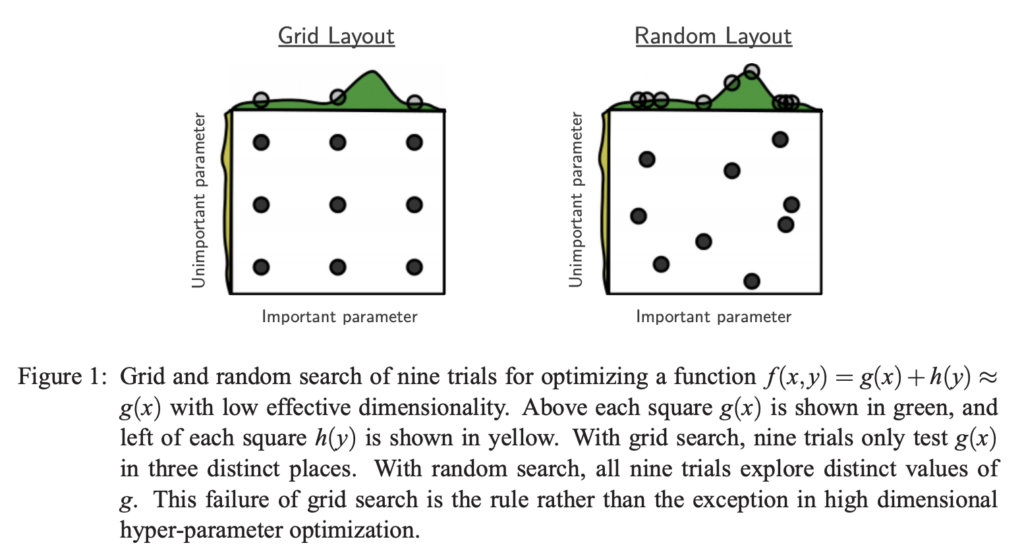

- 相對Grid Search來說,Random Search在同樣次數的參數組合測試下,更有效率,這是因為參數間的重要性往往有高有低。 以下圖為例,x軸是相對重要的參數、y軸則是不太重要的參數,也就是說參數組合的好壞取決於隨機選取的點的x座標,因此我們希望能選出越多x座標不同的點。 Grid Search(網格搜索)的方式,在取樣9次的情況下,只會有三個不同的x座標,然而Random Search則可以取樣到不同的9個x座標點。

(論文出處: Random Search for Hyper-Parameter Optimization)

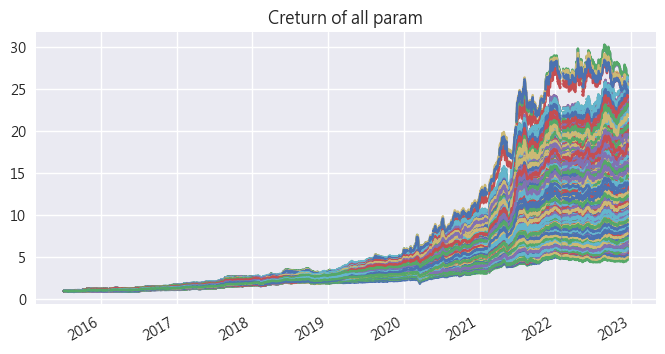

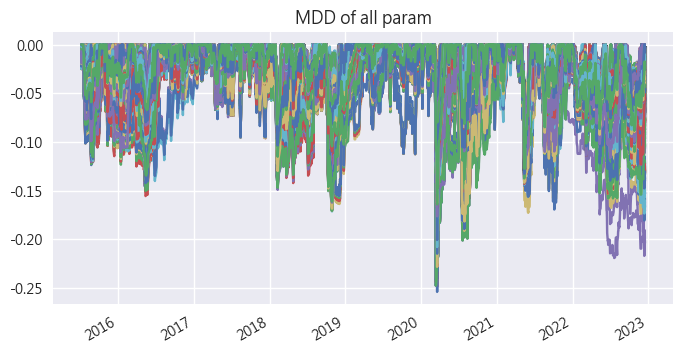

以下就是我們對這六種參數所形成的參數組合,進行了5000次Random Search的結果,大約耗時5天。我們會把測試過的參數組合以及對應的結果,免費開放給大家下載,以節省大家的測試時間 (可能轉成共享的csv檔案)

- 報酬

- MDD

- 若單純挑選報酬率最高的參數組合使用,有以下缺點:

- 這個參數組合雖然報酬率最高,但可能波動很大、下跌風險也很大,並不符合我們的資產分配的本意。

- 我們對於參數本身特性完全不瞭解,沒辦法按照自己的偏好(風險偏好、追求高夏普、低回徹等等),舉一反三去找出其他的優秀的參數組合。

- 測試了5000次之後,之前從裡面挑選最好的參數組合來使用,很容易產生overfitting的現象。 Overfiiting:過度學習訓練集中的資料,導致於沒法順利分辨在訓練集外的其他資料。就像是學生靠死背題目答案來作答,而不是真正去理解題目。這樣的學生雖然在有看過的題目一定能拿滿分,但實際上了考場遇到了自己沒看過的題目,就會考的一蹋糊塗。

- 下圖中,黑線是我們希望學到的、綠線則是overfitting後所學到的結果

以x軸為波動度(風險)、y軸為報酬,可以發現一條明顯的效率前緣。

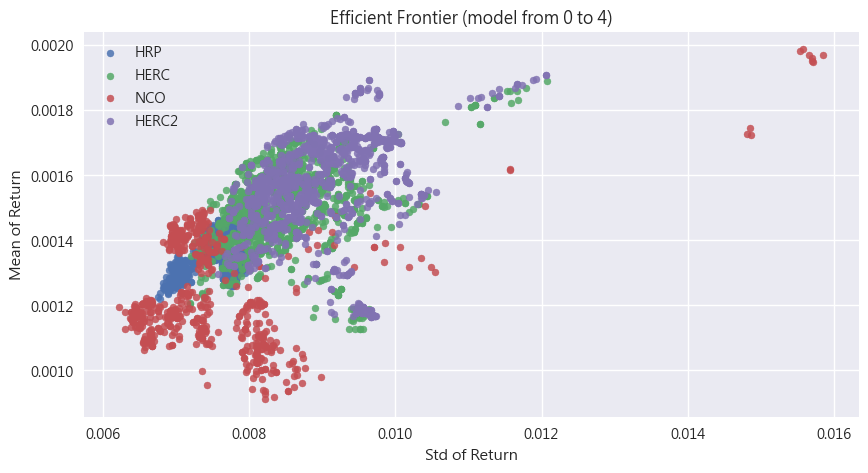

進一步,我們可以分別針對個別參數作圖,也就是將在該個參數中,類別一樣的都顯示為同一個顏色。以下圖(參數: model)為例,HRP這個model就會都是呈現出藍色的點,用這個方式我們就可以一目了然的瞭解這些模型參數的特性。

- 判斷三要點:

- 是否貼合(隱形的)效率前緣:越貼近,代表參數越有效率;若大部分都在效率前緣內部,就代表有其他更好的參數選擇。

- 同參數的點分布是否集中:判斷參數穩定性,分布的點越集中,代表該參數的穩定性越高。

- 分布位置:說明參數特性,譬如越偏左下角風險報酬都比較低,是比較溫和穩定的策略;在右上角風險和報酬則都較高,是比較激進的策略,這邊的選擇可依據個人偏好,沒有好壞之分。

- 以Model參數示範

- HERC & HERC2 這兩個模型在表現上很類似,大部分也都貼齊效率前緣

- HRP的表現非常穩定(點幾乎都聚集在一起,不像其他參數般分散)

- NCO有最高的Sharpe Ratio資料點,同時可以再大致區分成三個子類別

若點都混雜在一起

代表該參數可能不重要,沒有顯著的影響性,可以略過

可能是分的種類太多,可以分成幾張圖來查看

首先針對Model部分,由於obj(objective function)是NCO Model的子分類,代表NCO這個model其實可以衍伸出四個子model,因此要搭配一起看。可以發現NCO對應的三個子分類,第一個子分類是NCO+ERC,剩餘的兩個子分類則是NCO+Utility/MinRisk。在所有的Model裡,NCO+ERC是最穩定的,並且Sharpe Ratio也十分高,作為我們選擇的參數。

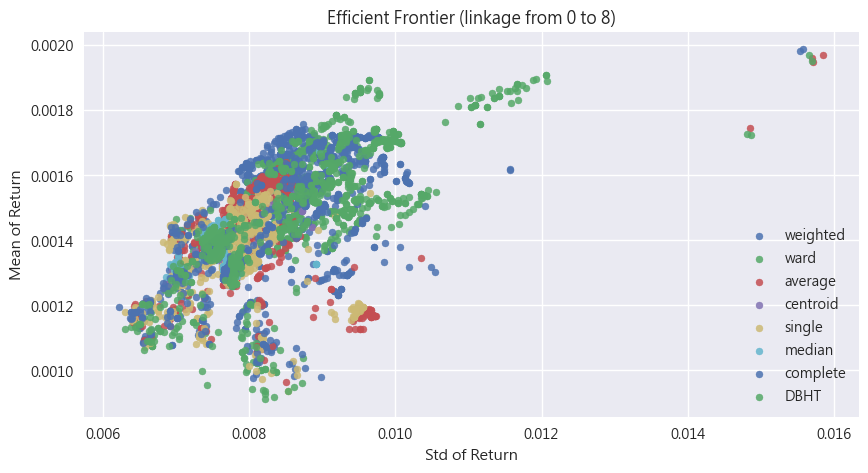

linkage選擇ward,因為點大多分布在效率前緣上,代表在各個不同的風險、參數組合下,都有不錯的表現。

剩餘的三個參數(covariance codependence rm)相對來說就沒有特別明顯的分布,為了降低參數過擬合的機率,就沒有必要繼續進行參數最佳化,因此剩下三個參數皆使用預設值即可。(以下簡稱此投資組合為Final Portfolio)

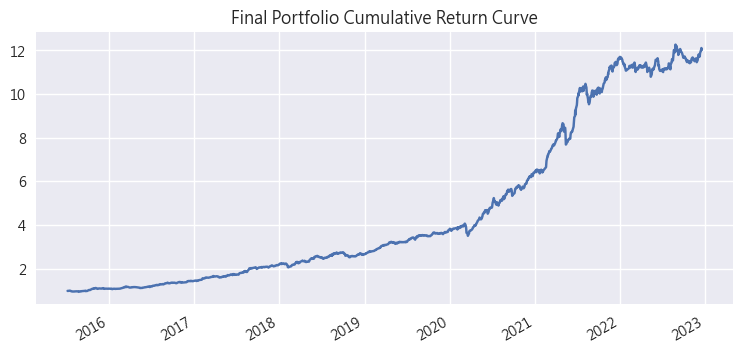

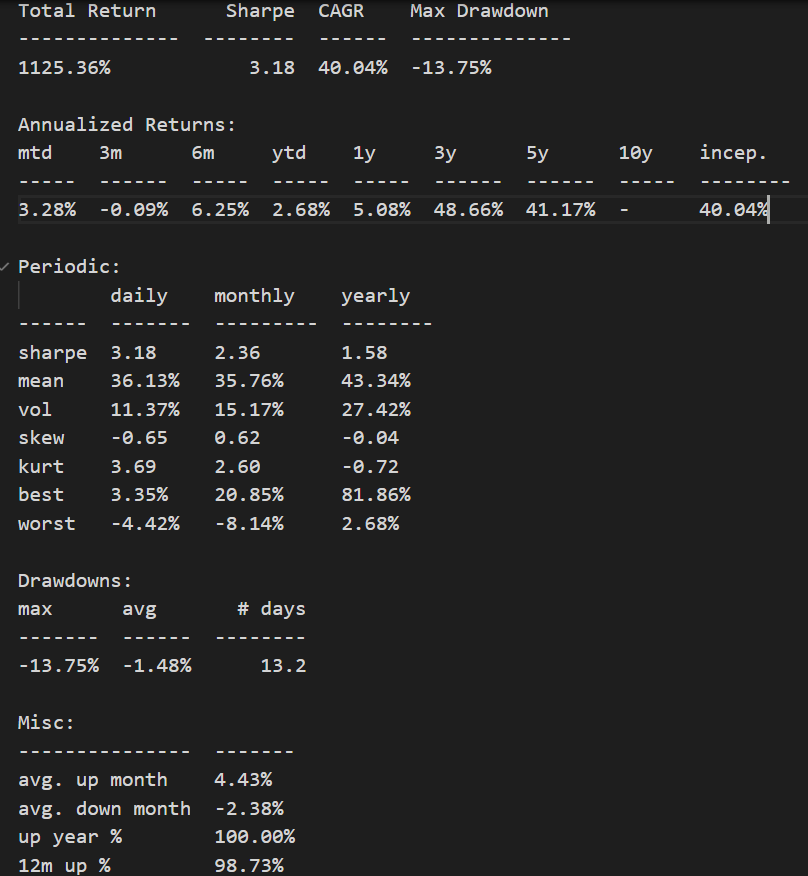

- 績效曲線非常平穩,平均年報酬為40%

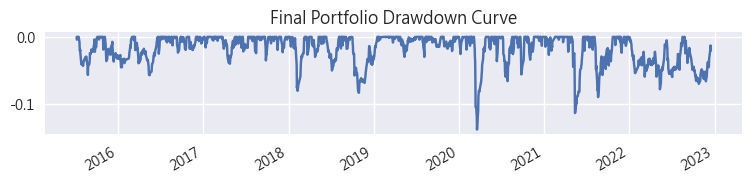

- 最大MDD為-13.75%,遠小於一開始的FinLab策略

- 每年皆為正報酬,即便2022年空頭年也有勉強守住

- 最大單月虧損為-8%

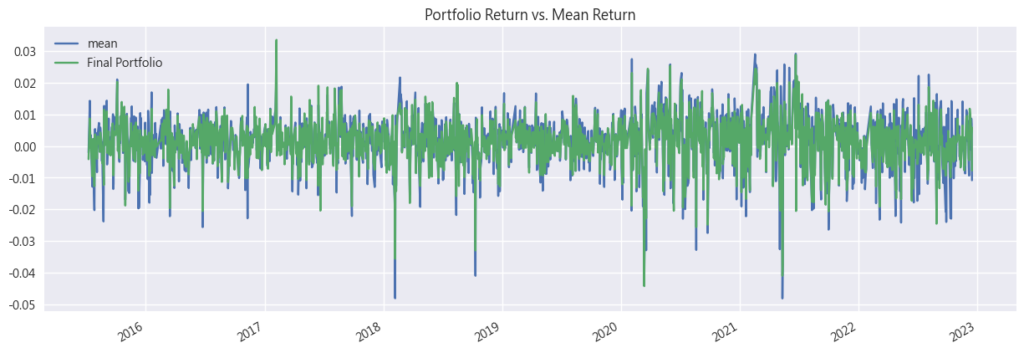

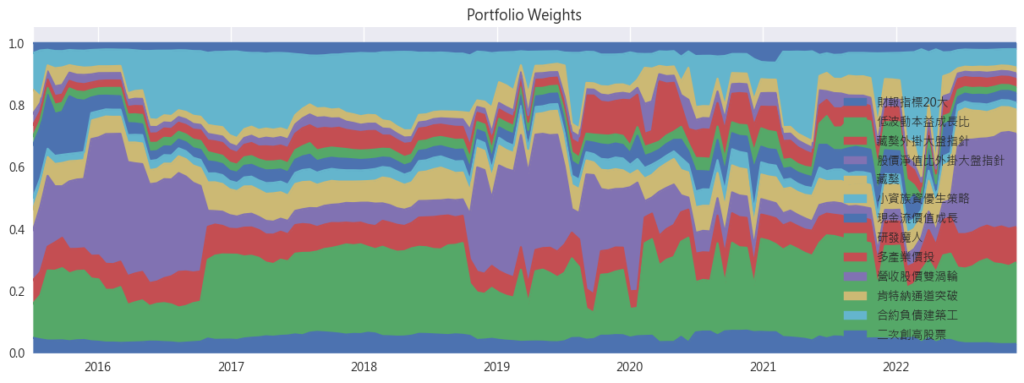

- 可發現投資組合確實會隨著時間變化而動態調整(20天調整一次),且主要由合約負債建築工、低波動本意成長比、股價淨值比外掛大盤指針這些比較穩健的策略佔投資組合的大部分。

首先受限於策略皆為近幾年開發,沒辦法只拿開發後的時間段來進行資產配置,因此策略本身績效有一部分是來自訓練集的資料,實際上線的績效理論上會稍微下降。

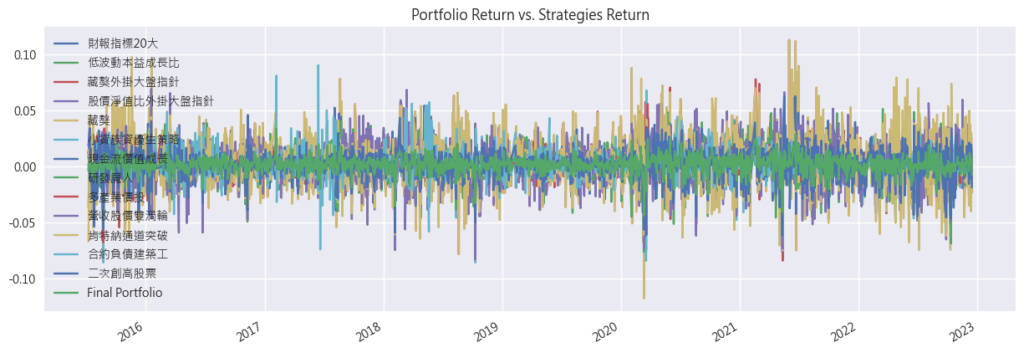

但用肉眼就可以觀察到,整個投資組合的走勢相當平穩,回檔幅度也非常小,常常創新高。

- 平均持有所有策略 vs Final Portfolio,可以看出來每日的波動度也稍微贏過平均持有

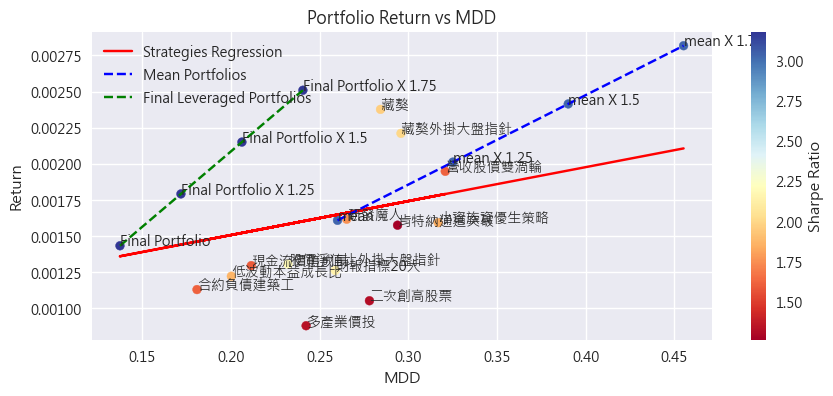

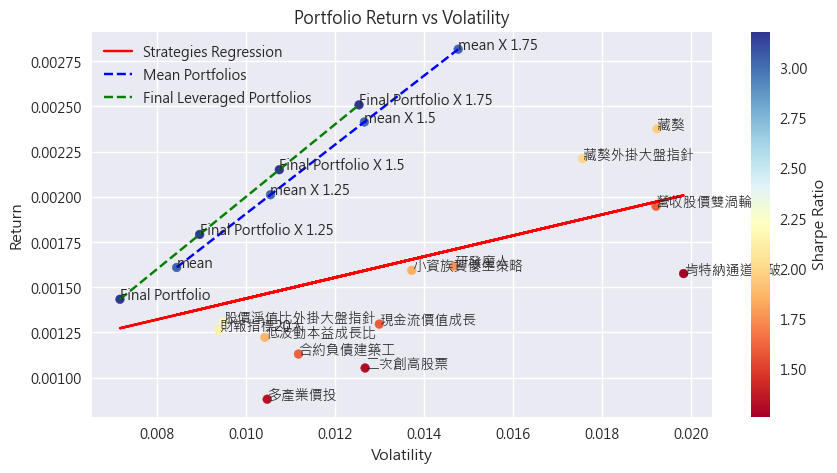

- 我們的資產配置是一個高Sharpe Ratio的投資組合,策略本身比較穩定,因此風險、報酬都比較低。但如果願意承受風險更多的風險,我們可以藉由槓桿來等比例的放大我們的投資組合。

- 在同樣程度的風險(波動率)下,Final Portfolio可以獲得三者之中的最高報酬。同時斜率的傾斜角度其實就是Sharpe Ratio,在我們假設無風險利率為0的時候,夏普比例就等於報酬率/標準差,也就是圖中藍/綠斜線的斜率。從這個角度來理解,就能很明顯的看出Final Portfolio > 平均持有 >> 單一策略。因此即便你是想追求高報酬的投資人,也可以透過好的資產配置方式和適當的槓桿,來讓自己的投資更上一層樓。

- 同上,若將風險改成MDD的情況下,Final Portfolio表現一樣為三者最佳,而且差距更加顯著。

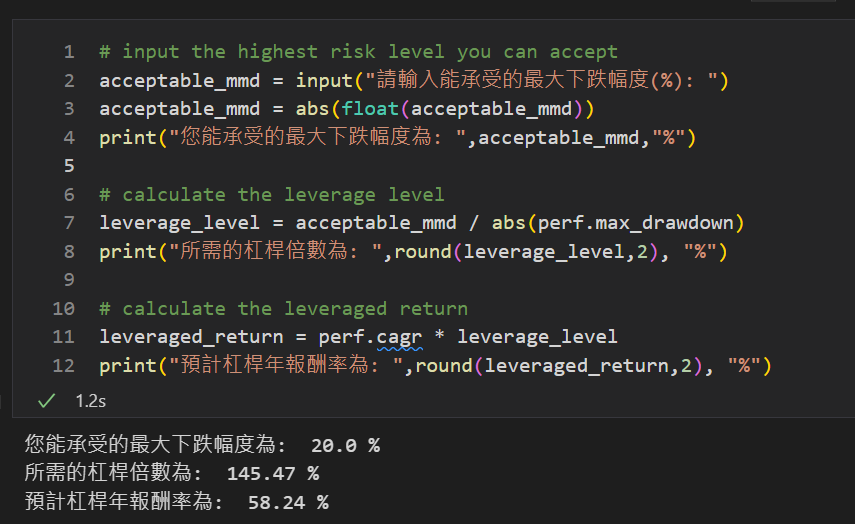

如果想要開槓桿的話,要怎麼知道自己適合開多少倍的槓桿呢? 我們提供一個簡單的試算小程式!藉由輸入能接受的最大下跌幅度 / Final Portfolio的預期最大下跌幅度,我們就可以得出理想的槓桿倍數。

舉例:若我認為自己最多可以承受20%的最大下跌幅度,而Final Portfolio的最大下跌幅度為13.75%,兩者相除之後便能得到我的槓桿倍數為145.74%

註:還要考慮到槓桿所需的資金借貸利息、以及未來MDD有超出預期的可能,建議謹慎衡量後將最後得到的槓桿倍數再稍微往下降一些