-

Notifications

You must be signed in to change notification settings - Fork 45

/

6_pipeline.qmd

1083 lines (815 loc) · 35.5 KB

/

6_pipeline.qmd

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

179

180

181

182

183

184

185

186

187

188

189

190

191

192

193

194

195

196

197

198

199

200

201

202

203

204

205

206

207

208

209

210

211

212

213

214

215

216

217

218

219

220

221

222

223

224

225

226

227

228

229

230

231

232

233

234

235

236

237

238

239

240

241

242

243

244

245

246

247

248

249

250

251

252

253

254

255

256

257

258

259

260

261

262

263

264

265

266

267

268

269

270

271

272

273

274

275

276

277

278

279

280

281

282

283

284

285

286

287

288

289

290

291

292

293

294

295

296

297

298

299

300

301

302

303

304

305

306

307

308

309

310

311

312

313

314

315

316

317

318

319

320

321

322

323

324

325

326

327

328

329

330

331

332

333

334

335

336

337

338

339

340

341

342

343

344

345

346

347

348

349

350

351

352

353

354

355

356

357

358

359

360

361

362

363

364

365

366

367

368

369

370

371

372

373

374

375

376

377

378

379

380

381

382

383

384

385

386

387

388

389

390

391

392

393

394

395

396

397

398

399

400

401

402

403

404

405

406

407

408

409

410

411

412

413

414

415

416

417

418

419

420

421

422

423

424

425

426

427

428

429

430

431

432

433

434

435

436

437

438

439

440

441

442

443

444

445

446

447

448

449

450

451

452

453

454

455

456

457

458

459

460

461

462

463

464

465

466

467

468

469

470

471

472

473

474

475

476

477

478

479

480

481

482

483

484

485

486

487

488

489

490

491

492

493

494

495

496

497

498

499

500

501

502

503

504

505

506

507

508

509

510

511

512

513

514

515

516

517

518

519

520

521

522

523

524

525

526

527

528

529

530

531

532

533

534

535

536

537

538

539

540

541

542

543

544

545

546

547

548

549

550

551

552

553

554

555

556

557

558

559

560

561

562

563

564

565

566

567

568

569

570

571

572

573

574

575

576

577

578

579

580

581

582

583

584

585

586

587

588

589

590

591

592

593

594

595

596

597

598

599

600

601

602

603

604

605

606

607

608

609

610

611

612

613

614

615

616

617

618

619

620

621

622

623

624

625

626

627

628

629

630

631

632

633

634

635

636

637

638

639

640

641

642

643

644

645

646

647

648

649

650

651

652

653

654

655

656

657

658

659

660

661

662

663

664

665

666

667

668

669

670

671

672

673

674

675

676

677

678

679

680

681

682

683

684

685

686

687

688

689

690

691

692

693

694

695

696

697

698

699

700

701

702

703

704

705

706

707

708

709

710

711

712

713

714

715

716

717

718

719

720

721

722

723

724

725

726

727

728

729

730

731

732

733

734

735

736

737

738

739

740

741

742

743

744

745

746

747

748

749

750

751

752

753

754

755

756

757

758

759

760

761

762

763

764

765

766

767

768

769

770

771

772

773

774

775

776

777

778

779

780

781

782

783

784

785

786

787

788

789

790

791

792

793

794

795

796

797

798

799

800

801

802

803

804

805

806

807

808

809

810

811

812

813

814

815

816

817

818

819

820

821

822

823

824

825

826

827

828

829

830

831

832

833

834

835

836

837

838

839

840

841

842

843

844

845

846

847

848

849

850

851

852

853

854

855

856

857

858

859

860

861

862

863

864

865

866

867

868

869

870

871

872

873

874

875

876

877

878

879

880

881

882

883

884

885

886

887

888

889

890

891

892

893

894

895

896

897

898

899

900

901

902

903

904

905

906

907

908

909

910

911

912

913

914

915

916

917

918

919

920

921

922

923

924

925

926

927

928

929

930

931

932

933

934

935

936

937

938

939

940

941

942

943

944

945

946

947

948

949

950

951

952

953

954

955

956

957

958

959

960

961

962

963

964

965

966

967

968

969

970

971

972

973

974

975

976

977

978

979

980

981

982

983

984

985

986

987

988

989

990

991

992

993

994

995

996

997

998

999

1000

---

title: "Premier pas vers l'industrialisation avec les pipelines scikit"

date: 2023-10-20T13:00:00Z

weight: 60

slug: pipeline-scikit

tags:

- scikit

- Machine Learning

- Pipeline

- Modelisation

- Tutorial

categories:

- Modélisation

- Tutoriel

description: |

Les _pipelines_ `Scikit` permettent d'intégrer de manière très flexible

un ensemble d'opérations de pre-processing et d'entraînement de modèles

dans une chaîne d'opérations. Il s'agit d'une approche particulièrement

appropriée pour réduire la difficulté à changer d'algorithme ou pour

faciliter la ré-application d'un code à de nouvelles données.

echo: false

image: featured.png

bibliography: ../../reference.bib

---

::: {.content-visible when-format="html"}

{{< include "../../build/_printBadges.qmd" >}}

:::

Ce chapitre présente la première application

d'une journée de cours que j'ai

donné à l'Université Dauphine dans le cadre

des _PSL Data Week_.

<details>

<summary>

Dérouler les _slides_ associées ci-dessous ou [cliquer ici](https://linogaliana.github.io/dauphine-week-data/#/title-slide)

pour les afficher en plein écran.

</summary>

<div class="sourceCode" id="cb1"><pre class="sourceCode yaml code-with-copy"><code class="sourceCode yaml"></code><button title="Copy to Clipboard" class="code-copy-button"><i class="bi"></i></button></pre><iframe class="sourceCode yaml code-with-copy" src="https://linogaliana.github.io/dauphine-week-data/#/title-slide"></iframe></div>

</details>

Pour lire les données de manière efficace, nous

proposons d'utiliser le _package_ `duckdb`.

Pour l'installer, voici la commande :

```{python}

#| output: false

#| echo: true

!pip install duckdb

```

## Pourquoi utiliser les _pipelines_ ?

### Définitions préalables

Ce chapitre nous amènera à explorer plusieurs écosystèmes, pour lesquels on retrouve quelques buzz-words dont voici les définitions :

| Terme | Définition |

|-------|------------|

| _DevOps_ | Mouvement en ingénierie informatique et une pratique technique visant à l’unification du développement logiciel (dev) et de l’administration des infrastructures informatiques (ops) |

| _MLOps_ | Ensemble de pratiques qui vise à déployer et maintenir des modèles de machine learning en production de manière fiable et efficace |

Ce chapitre fera des références régulières au cours

de 3e année de l'ENSAE

[_"Mise en production de projets data science"_](https://ensae-reproductibilite.github.io/website/).

### Objectif

Les chapitres précédents ont permis de montrer des bouts de code

épars pour entraîner des modèles ou faire du _preprocessing_.

Cette démarche est intéressante pour tâtonner mais risque d'être coûteuse

ultérieurement s'il est nécessaire d'ajouter une étape de _preprocessing_

ou de changer d'algorithme.

Les _pipelines_ sont pensés pour simplifier la mise en production

ultérieure d'un modèle de _machine learning_.

Ils sont au coeur de la démarche de _MLOps_ qui est

présentée

dans le cours de 3e année de l'ENSAE

de [_"Mise en production de projets data science"_](https://ensae-reproductibilite.github.io/website/),

qui vise à simplifier la mise en oeuvre opérationnelle de

projets utilisant des techniques de _machine learning_.

```{python}

#| echo: true

import matplotlib.pyplot as plt

import seaborn as sns

import numpy as np

import pandas as pd

```

### Les _pipelines_ `Scikit`

Heureusement, `Scikit` propose un excellent outil pour proposer un cadre

général pour créer une chaîne de production *machine learning*. Il

s'agit des

[_pipelines_](https://scikit-learn.org/stable/modules/compose.html).

Ils présentent de nombreux intérêts, parmi lesquels :

* Ils sont très __pratiques__ et __lisibles__. On rentre des données en entrée, on n'appelle qu'une seule fois les méthodes `fit` et `predict` ce qui permet de s'assurer une gestion cohérente des transformations de variables, par exemple après l'appel d'un `StandardScaler` ;

* La __modularité__ rend aisée la mise à jour d'un pipeline et renforce la capacité à le réutiliser ;

* Ils permettent de facilement chercher les hyperparamètres d'un modèle. Sans *pipeline*, écrire un code qui fait du *tuning* d'hyperparamètres peut être pénible. Avec les *pipelines*, c'est une ligne de code ;

* La __sécurité__ d'être certain que les étapes de preprocessing sont bien appliquées aux jeux de données désirés avant l'estimation.

::: {.cell .markdown}

```{=html}

<div class="alert alert-warning" role="alert">

<h3 class="alert-heading"><i class="fa-solid fa-lightbulb"></i> Hint</h3>

```

Un des intérêts des *pipelines* scikit est qu'ils fonctionnent aussi avec

des méthodes qui ne sont pas issues de `scikit`.

Il est possible d'introduire un modèle de réseau de neurone `Keras` dans

un pipeline `scikit`.

Pour introduire un modèle économétrique `statsmodels`

c'est un peu plus coûteux mais nous allons proposer des exemples

qui peuvent servir de modèle et qui montrent que c'est faisable

sans trop de difficulté.

```{=html}

</div>

```

:::

## Comment créer un *pipeline*

Un *pipeline* est un enchaînement d'opérations qu'on code en enchainant

des pairs *(clé, valeur)* :

* la clé est le nom du pipeline, cela peut être utile lorsqu'on va

représenter le *pipeline* sous forme de diagramme acyclique (visualisation DAG)

ou qu'on veut afficher des informations sur une étape

* la valeur représente la transformation à mettre en oeuvre dans le *pipeline*

(c'est-à-dire, à l'exception de la dernière étape,

mettre en oeuvre une méthode `transform` et éventuellement une

transformation inverse).

```{python}

#| echo: true

from sklearn.pipeline import Pipeline

from sklearn.svm import SVC

from sklearn.decomposition import PCA

estimators = [('reduce_dim', PCA()), ('clf', SVC())]

pipe = Pipeline(estimators)

pipe

```

Au sein d'une étape de *pipeline*, les paramètres d'un estimateur

sont accessibles avec la notation `<estimator>__<parameter>`.

Cela permet de fixer des valeurs pour les arguments des fonctions `scikit`

qui sont appelées au sein d'un *pipeline*.

C'est cela qui rendra l'approche des pipelines particulièrement utile

pour la *grid search* :

```{python}

#| echo: true

from sklearn.model_selection import GridSearchCV

param_grid = {"reduce_dim__n_components":[2, 5, 10], "clf__C":[0.1, 10, 100]}

grid_search = GridSearchCV(pipe, param_grid=param_grid)

grid_search

```

Ces _pipelines_ sont initialisés sans données, il s'agit d'une structure formelle

que nous allons ensuite ajuster en entraînant des modèles.

### Données utilisées

Nous allons utiliser les données

de transactions immobilières [DVF](https://app.dvf.etalab.gouv.fr/) pour chercher

la meilleure manière de prédire, sachant les caractéristiques d'un bien, son

prix.

Ces données sont mises à disposition

sur [`data.gouv`](https://www.data.gouv.fr/fr/datasets/demandes-de-valeurs-foncieres/).

Néanmoins, le format csv n'étant pas pratique pour importer des jeux de données

volumineux, nous proposons de privilégier la version `Parquet` mise à

disposition par Eric Mauvière sur [`data.gouv`](https://www.data.gouv.fr/fr/datasets/dvf-2022-format-parquet/#/discussions).

L'approche la plus efficace pour lire ces données est

d'utiliser `DuckDB` afin de lire le fichier, extraire les colonnes

d'intérêt puis passer à `Pandas` (pour en savoir plus sur

l'intérêt de `DuckDB` pour lire des fichiers volumineux, vous pouvez

consulter [ce post de blog](https://ssphub.netlify.app/post/parquetrp/) ou

[celui-ci](https://www.icem7.fr/outils/3-explorations-bluffantes-avec-duckdb-1-interroger-des-fichiers-distants/) écrit

par Eric Mauvière).

Même si, en soi, les gains de temps sont faibles car `DuckDB` optimise

les requêtes HTTPS nécessaires à l'import des données, nous proposons

de télécharger les données pour réduire les besoins de bande passante.

```{python}

#| echo: true

#| eval: false

import requests

import os

url = "https://www.data.gouv.fr/fr/datasets/r/56bde1e9-e214-408b-888d-34c57ff005c4"

file_name = "dvf.parquet"

# Check if the file already exists

if not os.path.exists(file_name):

response = requests.get(url)

if response.status_code == 200:

with open(file_name, "wb") as f:

f.write(response.content)

print("Téléchargement réussi.")

else:

print(f"Échec du téléchargement. Code d'état : {response.status_code}")

else:

print(f"Le fichier '{file_name}' existe déjà. Aucun téléchargement nécessaire.")

```

En premier lieu, puisque cela va faciliter les requêtes SQL ultérieures, on crée

une vue :

```{python}

#| echo: false

import duckdb

# version remote

url = "https://www.data.gouv.fr/fr/datasets/r/56bde1e9-e214-408b-888d-34c57ff005c4"

duckdb.sql(f'CREATE OR REPLACE VIEW dvf AS SELECT * FROM read_parquet("{url}")')

```

```{python}

#| echo: true

#| eval: false

import duckdb

duckdb.sql(f'CREATE OR REPLACE VIEW dvf AS SELECT * FROM read_parquet("dvf.parquet")')

```

Les données prennent la forme suivante :

```{python}

#| echo: true

duckdb.sql(f"SELECT * FROM dvf LIMIT 5")

```

Les variables que nous allons conserver sont les suivantes,

nous allons les reformater pour la suite de l'exercice.

```{python}

#| echo: true

xvars = [

"Date mutation", "Valeur fonciere",

'Nombre de lots', 'Code type local',

'Nombre pieces principales'

]

xvars = ", ".join([f'"{s}"' for s in xvars])

```

```{python}

#| echo: true

mutations = duckdb.sql(

f'''

SELECT

date_part('month', "Date mutation") AS month,

substring("Code postal", 1, 2) AS dep,

{xvars},

COLUMNS('Surface Carrez.*')

FROM dvf

'''

).to_df()

colonnes_surface = mutations.columns[mutations.columns.str.startswith('Surface Carrez')]

mutations.loc[:, colonnes_surface] = mutations.loc[:, colonnes_surface].replace({',': '.'}, regex=True).astype(float).fillna(0)

```

::: {.cell .markdown}

```{=html}

<div class="alert alert-info" role="alert">

<h3 class="alert-heading"><i class="fa-solid fa-comment"></i> Note</h3>

```

Le fichier `Parquet` mis à disposition sur `data.gouv` présente une incohérence de mise en forme de

certaines colonnes à cause des virgules qui empêchent le formattage sous forme de colonne

numérique.

Le code ci-dessus effectue la conversion adéquate au niveau de `Pandas`.

```{=html}

</div>

```

:::

```{python}

#| echo: true

mutations.head(2)

```

::: {.cell .markdown}

<details>

<summary>

Introduire un effet confinement

</summary>

Si vous travaillez avec les données de 2020, n'oubliez pas

d'intégrer l'effet

confinement dans vos modèles puisque cela a lourdement

affecté les possibilités de transaction sur cette période, donc

l'effet potentiel de certaines variables explicatives du prix.

Pour introduire cet effet, vous pouvez créer une variable

indicatrice entre les dates en question:

```python

mutations['confinement'] = (

mutations['Date mutation']

.between(pd.to_datetime("2020-03-17"), pd.to_datetime("2020-05-03"))

.astype(int)

)

```

Comme nous travaillons sur les données de 2022,

nous pouvons nous passer de cette variable.

</details>

:::

Les données DVF proposent une observation par transaction.

Ces transactions

peuvent concerner plusieurs lots. Par exemple, un appartement

avec garage et cave comportera trois lots.

Pour simplifier,

on va créer une variable de surface qui agrège les différentes informations

de surface disponibles dans le jeu de données.

Les agréger revient à supposer que le modèle de fixation des prix est le même

entre chaque lot. C'est une hypothèse simplificatrice qu'une personne plus

experte du marché immobilier, ou qu'une approche propre de sélection

de variable pourrait amener à nier. En effet, les variables

en question sont faiblement corrélées les unes entre elles, à quelques

exceptions près (@fig-corr-surface):

```{python}

#| echo: true

#| output: false

corr = mutations.loc[

:,

mutations.columns[mutations.columns.str.startswith('Surface Carrez')].tolist()

]

corr.columns = corr.columns.str.replace("Carrez du ", "")

corr = corr.corr()

mask = np.triu(np.ones_like(corr, dtype=bool))

cmap = sns.diverging_palette(230, 20, as_cmap=True)

```

```{python}

#| echo: true

#| fig-cap: Matrice de corrélation des variables de surface

#| label: fig-corr-surface

fig, ax = plt.subplots(1)

g = sns.heatmap(

corr, ax=ax,

mask=mask,

vmax=.3, center=0,

square=True, linewidths=.5, cbar_kws={"shrink": .5},

xticklabels=corr.columns.values,

yticklabels=corr.columns.values, cmap=cmap, annot=True, fmt=".2f"

)

g

```

```{python}

#| echo: true

mutations['lprix'] = np.log(mutations["Valeur fonciere"])

mutations['surface'] = mutations.loc[:, colonnes_surface].sum(axis = 1).astype(int)

```

```{python}

#| echo: true

mutations['surface'] = mutations.loc[:, mutations.columns[mutations.columns.str.startswith('Surface Carrez')].tolist()].sum(axis = 1)

```

## Un premier pipeline : *random forest* sur des variables standardisées

Notre premier *pipeline* va nous permettre d'intégrer ensemble:

1. Une étape de *preprocessing* avec la standardisation de variables

2. Une étape d'estimation du prix en utilisant un modèle de *random forest*

Pour le moment, on va prendre comme acquis un certain nombre de variables

explicatives (les *features*) et les hyperparamètres du modèle.

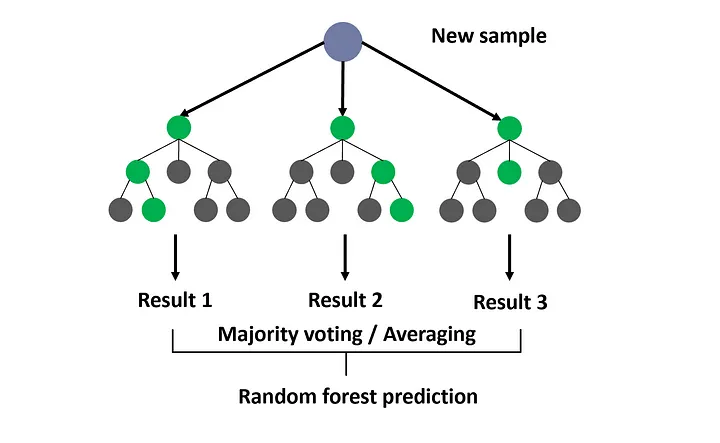

L'algorithme des _random forest_ est une technique statistique basée sur

les arbres de décision. Elle a été définie explicitement par l'un

des pionniers du _machine learning_, @breiman2001random.

Il s'agit d'une [méthode ensembliste](https://en.wikipedia.org/wiki/Ensemble_learning)

puisqu'elle consiste à utiliser plusieurs algorithmes (en l'occurrence des arbres

de décision) pour obtenir une meilleure prédiction que ne le permettraient

chaque modèle isolément.

Les _random forest_ sont une méthode d'aggrégation[^2] d'arbres de décision.

On calcule $K$ arbres de décision et en tire, par une méthode d'agrégation,

une règle de décision moyenne qu'on va appliquer pour tirer une

prédiction de nos données.

[^2]: Les _random forest_ sont l'une des principales méthodes

ensemblistes. Outre cette approche, les plus connues sont

le [_bagging_ (_boostrap aggregating_)](https://en.wikipedia.org/wiki/Bootstrap_aggregating) et le _boosting_

qui consistent à choisir la prédiction à privilégier

selon des algorithmes de choix différens.

Par exemple le _bagging_ est une technique basée sur le vote majoritaire [@breiman1996bagging].

Cette technique s'inspire du _bootstrap_ qui, en économétrie,

consiste à ré-estimer sur *K* sous-échantillons

aléatoires des données un estimateur afin d'en tirer, par exemple, un intervalle

de confiance empirique à 95%. Le principe du _bagging_ est le même. On ré-estime

_K_ fois notre estimateur (par exemple un arbre de décision) et propose une

règle d'agrégation pour en tirer une règle moyennisée et donc une prédiction.

Le _boosting_ fonctionne selon un principe différent, basé sur

l'optimisation de combinaisons de classifieurs faibles.

L'un des intérêts

des *random forest* est qu'il existe des méthodes pour déterminer

l'importance relative de chaque variable dans la prédiction.

Nous allons ici partir d'un *random forest* avec des valeurs d'hyperparamètres

données, à savoir la profondeur de l'arbre.

### Définition des ensembles _train_ et _test_

Nous allons donc nous restreindre à un sous-ensemble de colonnes dans un

premier temps.

Nous allons également ne conserver que les

transactions inférieures à 5 millions

d'euros (on anticipe que celles ayant un montant supérieur sont des transactions

exceptionnelles dont le mécanisme de fixation du prix diffère)

```{python}

#| echo: true

mutations2 = mutations.drop(

colonnes_surface.tolist() + ["Date mutation", "lprix"], # ajouter "confinement" si données 2020

axis = "columns"

).copy()

mutations2 = mutations2.loc[mutations2['Valeur fonciere'] < 5e6] #keep only values below 5 millions

mutations2.columns = mutations2.columns.str.replace(" ", "_")

mutations2 = mutations2.dropna(subset = ['dep','Code_type_local','month'])

```

Notre _pipeline_ va incorporer deux types de variables: les variables

catégorielles et les variables numériques.

Ces différents types vont bénéficier d'étapes de _preprocessing_

différentes.

```{python}

#| echo: true

numeric_features = mutations2.columns[~mutations2.columns.isin(['dep','Code_type_local', 'month', 'Valeur_fonciere'])].tolist()

categorical_features = ['dep','Code_type_local','month']

```

Au passage, nous avons abandonné la variable de code postal pour privilégier

le département afin de réduire la dimension de notre jeu de données. Si on voulait

vraiment avoir un bon modèle, il faudrait faire autrement car le code postal

est probablement un très bon prédicteur du prix d'un bien, une fois que

les caractéristiques du bien sont contrôlées.

::: {.cell .markdown}

```{=html}

<div class="alert alert-success" role="alert">

<h3 class="alert-heading"><i class="fa-solid fa-pencil"></i> Exercice 1 : Découpage des échantillons</h3>

```

Nous allons stratifier notre échantillonage de _train/test_ par département

afin de tenir compte, de manière minimale, de la géographie.

Pour accélérer les calculs pour ce tutoriel, nous n'allons considérer que

30% des transactions observées sur chaque département.

Voici le code pour le faire:

```python

mutations2 = mutations2.groupby('dep').sample(frac = 0.1, random_state = 123)

```

Avec la fonction adéquate de `Scikit`, faire un découpage de `mutations2`

en _train_ et _test sets_

en suivant les consignes suivantes:

- 20% des données dans l'échantillon de _test_ ;

- L'échantillonnage est stratifié par départements ;

- Pour avoir des résultats reproductibles, choisir une racine égale à 123.

```{=html}

</div>

```

:::

```{python}

from sklearn.model_selection import train_test_split

mutations2 = mutations2.groupby('dep').sample(frac = 0.1, random_state = 123)

X_train, X_test, y_train, y_test = train_test_split(

mutations2.drop("Valeur_fonciere", axis = 1),

mutations2[["Valeur_fonciere"]].values.ravel(),

test_size = 0.2, random_state = 123, stratify=mutations2[['dep']]

)

```

### Définition du premier _pipeline_

Pour commencer, nous allons fixer la taille des arbres de décision avec

l'hyperparamètre `max_depth = 2`.

Notre _pipeline_ va intégrer les étapes suivantes :

1. __Preprocessing__ :

+ Les variables numériques vont être standardisées avec un `StandardScaler`.

Pour cela, nous allons utiliser la liste `numeric_features` définie précédemment.

+ Les variables catégorielles vont être explosées avec un *one hot encoding*

(méthode `OneHotEncoder` de `scikit`)

Pour cela, nous allons utiliser la liste `categorical_features`

2. __Random forest__ : nous allons appliquer l'estimateur _ad hoc_ de `Scikit`.

::: {.cell .markdown}

```{=html}

<div class="alert alert-success" role="alert">

<h3 class="alert-heading"><i class="fa-solid fa-pencil"></i> Exercice 2 : Construction d'un premier pipeline formel</h3>

```

1. Initialiser un _random forest_ de profondeur 2. Fixer la racine à 123 pour avoir des résultats reproductibles.

2. La première étape du _pipeline_ (nommer cette couche _preprocessor_) consiste à appliquer les étapes de _preprocessing_ adaptées à chaque type de variables:

- Pour les variables numériques, appliquer une étape d'imputation à la moyenne puis standardiser celles-ci

- Pour les variables catégorielles, appliquer un [_one hot encoding_](https://en.wikipedia.org/wiki/One-hot)

3. Appliquer comme couche de sortie le modèle défini plus tôt.

_💡 Il est recommandé de s'aider de la documentation de `Scikit`. Si vous avez besoin d'un indice supplémentaire, consulter le pipeline présenté ci-dessous._

```{=html}

</div>

```

:::

```{python}

#| label: exo2-q1

# Question 1

from sklearn.ensemble import RandomForestRegressor

regr = RandomForestRegressor(max_depth=2, random_state=123)

```

```{python}

from sklearn.impute import SimpleImputer

from sklearn.preprocessing import StandardScaler, OneHotEncoder

from sklearn.pipeline import make_pipeline, Pipeline

from sklearn.compose import make_column_transformer

numeric_pipeline = make_pipeline(

SimpleImputer(),

StandardScaler()

)

transformer = make_column_transformer(

(numeric_pipeline, numeric_features),

(OneHotEncoder(sparse = False, handle_unknown = "ignore"), categorical_features))

pipe = Pipeline(steps=[('preprocessor', transformer),

('randomforest', regr)])

```

A l'issue de cet exercice, nous devrions obtenir le _pipeline_ suivant.

```{python}

pipe

```

Nous avons construit ce pipeline sous forme de couches successives. La couche

`randomforest` prendra automatiquement le résultat de la couche `preprocessor`

en _input_. La couche `features` permet d'introduire de manière relativement

simple (quand on a les bonnes méthodes) la complexité du *preprocessing*

sur données réelles dont les types divergent.

A cette étape, rien n'a encore été estimé.

C'est très simple à mettre en oeuvre

avec un _pipeline_.

::: {.cell .markdown}

```{=html}

<div class="alert alert-success" role="alert">

<h3 class="alert-heading"><i class="fa-solid fa-pencil"></i> Exercice 3 : Mise en oeuvre du pipeline</h3>

```

1. Estimer les paramètres du modèle sur le jeu d'entraînement

2. Observer la manière dont les données d'entraînement sont transformées

par l'étape de _preprocessing_ avec les méthodes adéquates sur 4 observations de `X_train`

tirées aléatoirement

3. Utiliser ce modèle pour prédire le prix sur l'échantillon de test. A partir de ces quelques prédictions,

quel semble être le problème ?

4. Observer la manière dont ce _preprocessing_ peut s'appliquer sur deux exemples fictifs :

+ Un appartement (`code_type_local = 2`) dans le 75, vendu au mois de mai, unique lot de la vente avec 3 pièces, faisant 75m² ;

+ Une maison (`code_type_local = 1`) dans le 06, vendue en décembre, dans une transaction avec 2 lots. La surface complète est de 180m² et le bien comporte 6 pièces.

5. Déduire sur ces deux exemples le prix prédit par le modèle.

6. Calculer et interpréter le RMSE sur l'échantillon de test. Ce modèle est-il satisfaisant ?

```{=html}

</div>

```

:::

```{python}

pipe.fit(X_train, y_train)

```

```{python}

#| output: false

# Question 2

pipe[:-1].transform(X_train.sample(4))

```

```{python}

# Question 4

pipe.predict(X_test)

```

```{python}

# Question 5

X_fictif = pd.DataFrame(

{

"month": [3, 12],

"dep": ["75", "06"],

"Nombre_de_lots": [1, 2],

"Code_type_local": [2, 1],

"Nombre_pieces_principales": [3., 6.],

"surface": [75., 180.]

}

)

pipe[:-1].transform(X_fictif)

pipe.predict(X_fictif)

```

```{python}

from sklearn.metrics import mean_squared_error

np.sqrt(

mean_squared_error(

pipe.predict(X_test),

y_test

)

)

```

### _Variable importance_

Les prédictions semblent avoir une assez faible variance, comme si des variables

de seuils intervenaient. Nous allons donc devoir essayer de comprendre pourquoi.

La _"variable importance"_

se réfère à la mesure de l'influence de chaque variable d'entrée sur la performance du modèle.

L'impureté fait référence à l'incertitude ou à l'entropie présente dans un ensemble de données.

Dans le contexte des _random forest_, cette mesure est souvent calculée en évaluant la réduction moyenne de l'impureté des nœuds de décision causée par une variable spécifique.

Cette approche permet de quantifier l'importance des variables dans le processus de prise de décision du modèle, offrant ainsi des intuitions sur les caractéristiques les plus informatives pour la prédiction (plus de détails [sur ce blog](https://mljar.com/blog/feature-importance-in-random-forest/)).

On ne va représenter, parmi notre ensemble important de colonnes, que celles

qui ont une importance non nulle.

::: {.cell .markdown}

```{=html}

<div class="alert alert-success" role="alert">

<h3 class="alert-heading"><i class="fa-solid fa-pencil"></i> Exercice 4 : Compréhension du modèle</h3>

```

1. Récupérer la _feature importance_ directement depuis la couche adaptée de votre _pipeline_

2. Utiliser le code suivant pour calculer l'intervalle de confiance de cette mesure d'importance:

```python

std = np.std([tree.feature_importances_ for tree in pipe['randomforest'].estimators_], axis=0)

```

3. Représenter les variables d'importance non nulle. Qu'en concluez-vous ?

```{=html}

</div>

```

:::

Le graphique d'importance des variables que vous devriez obtenir à l'issue

de cet exercice est le suivant.

```{python}

features_names = pipe[:-1].get_feature_names_out()

importances = pipe['randomforest'].feature_importances_

std = np.std([tree.feature_importances_ for tree in pipe['randomforest'].estimators_], axis=0)

forest_importances = pd.DataFrame(importances, index=features_names, columns = ["mdi"])

forest_importances['std'] = std

fig, ax = plt.subplots()

forest_importances.loc[forest_importances['mdi']>0, 'mdi'].plot.bar(

yerr = forest_importances.loc[forest_importances['mdi']>0, 'std'], ax = ax

)

ax.set_title("Feature importances using MDI")

ax.set_ylabel("Mean decrease in impurity")

fig.tight_layout()

```

```{python}

#| echo: false

ax

```

Les statistiques obtenues par le biais de cette _variable importance_

sont un peu rudimentaires mais permettent déjà de comprendre

le problème de notre modèle.

On voit donc que deux de nos variables déterminantes sont des effets fixes

géographiques (qui servent à ajuster de la différence de prix entre

Paris et les Hauts de Seine et le reste de la France), une autre variable

est un effet fixe type de bien. Les deux variables qui pourraient introduire

de la variabilité, à savoir la surface et, dans une moindre mesure, le

nombre de lots, ont une importance moindre.

::: {.cell .markdown}

```{=html}

<div class="alert alert-info" role="alert">

<h3 class="alert-heading"><i class="fa-solid fa-comment"></i> Note</h3>

```

Idéalement, on utiliserait `Yellowbrick` pour représenter l'importance des variables

Mais en l'état actuel du *pipeline* on a beaucoup de variables dont le poids

est nul qui viennent polluer la visualisation. Vous pouvez

consulter la

[documentation de `Yellowbrick` sur ce sujet](https://www.scikit-yb.org/en/latest/api/model_selection/importances.html)

```{=html}

</div>

```

:::

Les prédictions peuvent nous suggérer également

qu'il y a un problème:

```{python}

#| echo: true

compar = pd.DataFrame([y_test, pipe.predict(X_test)]).T

compar.columns = ['obs','pred']

compar['diff'] = compar.obs - compar.pred

g = sns.relplot(data = compar, x = 'obs', y = 'pred', color = "royalblue", alpha = 0.8)

g.set(ylim=(0, 2e6), xlim=(0, 2e6),

title='Evaluating estimation error on test sample',

xlabel='Observed values',

ylabel='Predicted values')

g.ax.axline(xy1=(0, 0), slope=1, color="red", dashes=(5, 2))

```

## Restriction du champ du modèle

Mettre en oeuvre un bon modèle de prix au niveau France entière

est complexe. Nous allons donc nous restreindre au champ suivant:

les appartements dans Paris.

```{python}

#| echo: true

mutations_paris = mutations.drop(

colonnes_surface.tolist() + ["Date mutation", "lprix"], # ajouter "confinement" si données 2020

axis = "columns"

).copy()

mutations_paris = mutations_paris.loc[mutations_paris['Valeur fonciere'] < 5e6] #keep only values below 5 millions

mutations_paris.columns = mutations_paris.columns.str.replace(" ", "_")

mutations_paris = mutations_paris.dropna(subset = ['dep','Code_type_local','month'])

mutations_paris = mutations_paris.loc[mutations_paris['dep'] == "75"]

mutations_paris = mutations_paris.loc[mutations_paris['Code_type_local'] == 2].drop(['dep','Code_type_local'], axis = "columns")

mutations_paris.loc[mutations_paris['surface']>0]

```

::: {.cell .markdown}

```{=html}

<div class="alert alert-success" role="alert">

<h3 class="alert-heading"><i class="fa-solid fa-pencil"></i> Exercice 4 : Pipeline plus simple</h3>

```

Reprendre les codes précédents et reconstruire notre _pipeline_ sur

la nouvelle base en mettant en oeuvre une méthode de _boosting_

plutôt qu'une forêt aléatoire.

```{=html}

</div>

```

:::

A l'issue de cet exercice, vous devriez avoir des _MDI_ proches

de celles-ci :

```{python}

#| label: estim-model-paris

from sklearn.ensemble import GradientBoostingRegressor

mutations_paris = mutations.drop(

colonnes_surface.tolist() + ["Date mutation", "lprix"], # ajouter "confinement" si données 2020

axis = "columns"

).copy()

mutations_paris = mutations_paris.loc[mutations_paris['Valeur fonciere'] < 5e6] #keep only values below 5 millions

mutations_paris.columns = mutations_paris.columns.str.replace(" ", "_")

mutations_paris = mutations_paris.dropna(subset = ['dep','Code_type_local','month'])

mutations_paris = mutations_paris.loc[mutations_paris['dep'] == "75"]

mutations_paris = mutations_paris.loc[mutations_paris['Code_type_local'] == 2].drop(['dep','Code_type_local', 'Nombre_de_lots'], axis = "columns")

mutations_paris.loc[mutations_paris['surface']>0]

numeric_features = mutations_paris.columns[~mutations_paris.columns.isin(['month', 'Valeur_fonciere'])].tolist()

categorical_features = ['month']

reg = GradientBoostingRegressor(random_state=0)

numeric_pipeline = make_pipeline(

SimpleImputer(),

StandardScaler()

)

transformer = make_column_transformer(

(numeric_pipeline, numeric_features),

(OneHotEncoder(sparse = False, handle_unknown = "ignore"), categorical_features))

pipe = Pipeline(steps=[('preprocessor', transformer),

('boosting', reg)])

X_train, X_test, y_train, y_test = train_test_split(

mutations_paris.drop("Valeur_fonciere", axis = 1),

mutations_paris[["Valeur_fonciere"]].values.ravel(),

test_size = 0.2, random_state = 123

)

pipe.fit(X_train, y_train)

pd.DataFrame(

pipe["boosting"].feature_importances_,

index = pipe[:-1].get_feature_names_out()

)

```

## Recherche des hyperparamètres optimaux avec une validation croisée

On détecte que le premier modèle n'est pas très bon et ne nous aidera

pas vraiment à évaluer de manière fiable l'appartement de nos rêves.

On va essayer de voir si notre modèle ne serait pas meilleur avec des

hyperparamètres plus adaptés. Après tout, nous avons choisi par défaut

la profondeur de l'arbre mais c'était un choix au doigt mouillé.

❓️ Quels sont les hyperparamètres qu'on peut essayer d'optimiser ?

```{python}

pipe['boosting'].get_params()

```

Un [détour par la documentation](https://scikit-learn.org/stable/modules/generated/sklearn.ensemble.RandomForestRegressor.html)

nous aide à comprendre ceux sur lesquels on va jouer. Par exemple, il serait

absurde de jouer sur le paramètre `random_state` qui est la racine du générateur

pseudo-aléatoire.

```{python}

X = pd.concat((X_train, X_test), axis=0)

Y = np.concatenate([y_train,y_test])

```

Nous allons nous contenter de jouer sur les paramètres:

* `n_estimators`: Le nombre d'arbres de décision que notre forêt contient

* `max_depth`: La profondeur de chaque arbre

Il existe plusieurs manières de faire de la validation croisée. Nous allons ici

utiliser la *grid search* qui consiste à estimer et tester le modèle sur chaque

combinaison d'une grille de paramètres et sélectionner le couple de valeurs

des hyperparamètres amenant à la meilleure prédiction. Par défaut, `scikit`

effectue une _5-fold cross validation_. Nous n'allons pas changer

ce comportement.

Comme expliqué précédemment, les paramètres s'appelent sous la forme

`<step>__<parameter_name>`

La validation croisée pouvant être très consommatrice de temps, nous

n'allons l'effectuer que sur un nombre réduit de valeurs de notre grille.

Il est possible de passer la liste des valeurs à passer au crible sous

forme de liste

(comme nous allons le proposer pour l'argument `max_depth` dans l'exercice ci-dessous) ou

sous forme d'`array` (comme nous allons le proposer pour l'argument `n_estimators`) ce qui est

souvent pratique pour générer un criblage d'un intervalle avec `np.linspace`.

::: {.cell .markdown}

```{=html}

<div class="alert alert-warning" role="alert">

<h3 class="alert-heading"><i class="fa-solid fa-lightbulb"></i> Hint </h3>

```

Les estimations sont, par défaut, menées de manière séquentielle (l'une après

l'autre). Nous sommes cependant face à un problème

*embarassingly parallel*.

Pour gagner en performance, il est recommandé d'utiliser l'argument

`n_jobs=-1`.

```{=html}

</div>

```

:::

```{python}

#| output: false

#| label: grid-search

import numpy as np

from sklearn.model_selection import GridSearchCV

import time

start_time = time.time()

# Parameters of pipelines can be set using ‘__’ separated parameter names:

param_grid = {

"boosting__n_estimators": np.linspace(5,25, 5).astype(int),

"boosting__max_depth": [2,4]

}

grid_search = GridSearchCV(pipe, param_grid=param_grid)

grid_search.fit(X, Y)

end_time = time.time()

print(f"Elapsed time : {int(end_time - start_time)} seconds")

```

```{python}

grid_search

```

```{python}

grid_search.best_params_

grid_search.best_estimator_

```

Toutes les performances sur les ensembles d'échantillons et de test sur la grille

d'hyperparamètres sont disponibles dans l'attribut:

```{python}

perf_random_forest = pd.DataFrame(grid_search.cv_results_)

```